مقدمة:

انخفض متوسط سعر الدولار في يوليو 2017 مقابل الجنيه المصري إلى 17.8 جنيه، واستمر هذا الانخفاض في شهري سبتمبر وأكتوبر من نفس العام على التوالي ليصل إلى 17.5 جنيه و17.6 جنيه، وذلك حسب بيانات وزارة المالية المصرية1 ، مما أعطى انطباعًا عند البعض بأن هناك حالة من الاستقرار في سعر الصرف، لم تكن معهودة منذ اتخاذ البنك المركزي المصري قراره بتخفيض قيمة الجنيه في نوفمبر 2016، حيث قفزت أسعار الدولار لكسر حاجز الـ 18 جنيه بعد قرار البنك المركزي بأيام قليلة. وما أعطى هذا الانطباع الإيجابي عند اصحاب هذا الرأي ما ينشره البنك المركزي عن بيانات تخص احتياطيات النقد الأجنبي والتي تجاوزت حاجز 36 مليار دولار منذ سبتمبر 20172 .

ولكن في ظل هذه التوقعات باستمرار استقرار سعر الصرف، بل وتوقع البعض بأن ينخفض سعر الدولار خلال المرحلة المقبلة، تأتي توقعات وكالة التصنيف الائتماني “ستاندرد آند بورز” لتعطي مؤشرات عكس هذه التوقعات، ففي تقرير الوكالة عن الاقتصاد المصري الصادر في نوفمبر 2017، ذهبت إلى أن سعر صرف الدولار سيكون بنهاية العام المالي الحالي (نهاية يونيو 2018) 19.5 جنيه، وأن الجنيه المصري سيواصل انخفاضه في العام المالي 2019/2020 ليصل إلى 21.5 جنيه للدولار3 .

ويلعب سعر الصرف دور مهم في مقدرات النشاط الاقتصادي، فالمستثمر يبني قراره في ضوء حالة الاستقرار أو التقلب التي يتعرض لها سعر الصرف، وعادة ما يتوجه المستثمر الأجنبي للأسواق التي تتميز باستقرار سعر الصرف. وعلى نفس المنوال يتخذ المستورد قراره في تجارته، ولكن من يدفع الثمن في النهاية هو المواطن، حيث تمثل أي زيادة في سعر الدولار أعباء جديدة تمثل خصمًا من مستوى معيشة الأفراد، حيث ترتفع معدلات التضخم. لذلك يترقب كافة اللاعبين في النشاط الاقتصادي ما ستؤول إليه الأمور تجاه سعر الصرف في مصر خلال الفترة القادمة.

فما هي حقيقة استقرار سعر الصرف في مصر في ظل تضارب هذه التوقعات، وفي ظل الواقع المعيش في سوق الصرف؟ هل هذا الاستقرار حقيقي نتيجة العرض والطلب على الدولار في مصر؟ ما هو الثمن الذي تدفعه مصر للوصول لحالة سعر الصرف الحالية؟ هذه الأسئلة تتناولها السطور الآتية بالإجابة، على أن تنتهي إلى استشراف مستقبل سعر الصرف.

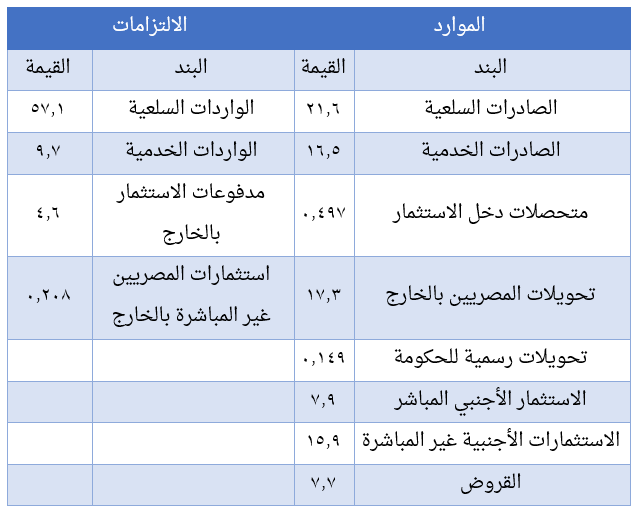

أولاً: موارد مصر من الدولار:-

يوضح الجدول التالي الموارد والالتزامات الرئيسة لمصر من النقد الأجنبي مقومًا بالدولار، وفق بيانات ميزان المدفوعات للعام المالي 2016/2017.

القيمة بالمليار دولار

المصدر: البنك المركزي المصري، بيانات ميزان المدفوعات للعام المالي 2016/2017، الرابط

تشير البيانات المذكورة عاليه إلى مجموعة من الاستنتاجات توضح حقيقة أن هناك خلل في إيرادات ومدفوعات مصر من العملة الصعبة، حيث تضم الإيرادات بنهاية 2016/2017 نحو 7.7 مليار دولار قروض في هذا العام فقط، كما تضم 15.9 مليار دولار استثمارات غير المباشرة الخاصة بالأجانب، وجزء كبير من هذه الأموال يصنف على أنه من الأموال الساخنة التي أتت للاستثمار في الدين العام المحلي للحكومة، عبر آلية أذون الخزانة، بعد تخفيض قيمة الجنيه بنسبة تتجاوز 100%، وكذلك وصول سعر الفائدة إلى 20% على هذه الأذون. والجدير بالذكر أن أحد مسئولي وزارة المالية صرح 4 بأن استثمارات الأجانب في أذون الخزانة بلغت 19 مليار دولار، ومن قبل أعلن مسئولو وزارة المالية أن المستهدف أن تصل هذه الاستثمارات إلى 20 مليار دولار بنهاية 2017.

ومن أسوأ الآثار السلبية لتصرف الحكومة في استثمارات الأجانب في الدين المحلي، أن عوائد هذه الديون تستخدم في سد عجز الموازنة، وهي نفقات جارية، ولا يتم توجيهها للاستثمار، كما أن إدارتها لا تتسم بالشفافية، من حيث بيان كيفية التصرف فيها، ومن الملزم بسدادها، ومتى يتم سدادها؟

فضلًا عن كون هذه الاستثمارات في ظل ارتفاع تكلفتها التمويلية، من الطبيعي أن يسترد المستثمرون فيها كامل رؤوس أموالهم بعد أربع سنوات ونصف، ثم يكون ما يحصلون عليه بالكامل سنويًا ربح صاف، يحول للخارج، على حاسب إيرادات مصر الضعيفة من النقد الأجنبي، وهو ما يعني استمرار تراجع قيمة الجنيه خلال الفترة المقبلة.

وخلال الشهور القليلة الماضية، اتخذ البنك المركزي المصري قراره بشأن رفع نسبة الاحتياطي الالزامي للبنوك المصرية إلى 14%، بعد أن كانت 10%5 ، وذلك بهدف الحد من معدلات السيولة لتقليل نسبة التضخم، والوضع إلى هذا الحد يعد إيجابيًا، ولكن القرار من جانب آخر يفتقد إلى الذاتية، حيث إنه كان مضطرًا لإزاحة البنوك المصرية من الاستثمار في أدوات الدين المحلي لصالح المستثمرين الأجانب، وهو ما سيمثل عبئًا إضافيًا على الطلب على الدولار خلال الفترة القادمة، ويساهم في انخفاض قيمة الجنيه المصري أمام الدولار.

كما يلاحظ على جانب المدفوعات أن قيمة الواردات السلعية لازالت رقمًا صعبًا في معادلة ميزان المدفوعات المصري، وورقة ضغط على صانع السياسة النقدية، وأحد عوامل الضعف في انخفاض قيمة الجنيه المصري، فعلى الرغم من أن الحكومة اتخذت العديد من الإجراءات الخاصة بترشيد الاستيراد، والامتناع عن تمويل العديد من طلبات الاستيراد من قبل الموردين، إلا أن الواردات السلعية بلغت 57.1 مليار دولار، وكانت من قبل فوق حاجز الـ 60 مليار دولار بقليل.

فالواردات السلعية تبلغ قرابة ثلاثة أضعاف الصادرات السلعية، وبالنظر إلى مكونات الواردات السلعية نجد أن 75% منها تتمثل في عدد وآلات ومستلزمات إنتاج، وهو ما يعني أنها سلع حتمية، كما أن السلع الاستهلاكية التي تمثل قرابة 25% من حجم الواردات، يأتي على رأسها السلع الأساسية الاستراتيجية مثل القمح والسكر وزيوت الطعام، وهي كذلك لا يمكن الاستغناء عنها نظرًا لطبيعة هيكل الإنتاج الزراعي في مصر، والذي لم يول هذه السلع أولوية في خريطة الإنتاج، واعتمد استراتيجيًا على استيرادها من الخارج.

ووجود هذا الخلل في هيكل الصادرات والواردات السلعية من شأنه تبيان أن الاستقرار الموجود بسعر الصرف في مصر على مدار الشهور الثلاثة الماضية غير حقيقي، وأن وراءه عوامل أخرى، أهمها ما جاء من خلال القروض سواء كان بشكل مباشر، كما هو حاصل في شأن القروض الخارجية، أو بشكل غير مباشر عبر بوابة استثمار الأجانب في أدوات الدين المحلي.

ثانياً: مديونية المركزي وتكوين الاحتياطي:-

بيانات النشرة الاقتصادية للبنك المركزي المصري، تبين مكونات الدين الخارجي حسب القطاع المدين، وتظهر البيانات وجود نحو 30 مليار دولار مديونية للسلطة النقدية6 ، وهي البنك المركزي المصري، وذلك في يونيو 2017، علمًا بأن هذه المديونية كانت بحدود 9 مليارات دولار في يونيو 2013. ويتضح من ارتفاع معدل مديونية البنك المركزي، أنه استخدم هذه الديون في تكوين احتياطي النقد الذي تجاوز حاجز الـ 36 مليار دولار بقليل. ويبين جدول 19 بنفس النشرة أن الذهب يمثل 2.6 مليار دولار من قيمة الاحتياطي في يونيو 2017، وهو ما يعني أن غالبية الاحتياطي المعلن عنه عبارة عن ديون ولا يمثل مكونات ذاتية وحقيقية، تمكن صانع السياسة النقدية من ممارسة دور القائم بتنفيذ سياسة الأبواب المفتوحة، والتي تسمح للبنك المركزي بالتدخل بيعًا وشراء للوصول لسعر صرف توازني. فضلًا عن أعباء الحفاظ على احتياطي قوامه الديون، فالمفترض أن الاحتياطي مخرج أمن للحكومة في أزماتها، لتدبير احتياجاتها الأساسية من الواردات، ولكنه تحول إلى عبء في حد ذاته على الاقتصاد المصري.

وثمة سؤال لا تفصح عنه البيانات الحكومية بشأن استثمار وإدارة أموال احتياطي النقد الأجنبي، هل تستخدم في الداخل أم في الخارج؟ وما هو العائد المتحقق من استثمار أموال الاحتياطي، وهل هو مكافئ لتكلفة الحصول عليه عبر الاقتراض من الخارج؟

ثالثاً: ثمن الاستقرار المصطنع:-

أشرنا في السطور السابقة إلى التكلفة المالية التي تتكبدها الموازنة المصرية وميزان المدفوعات جراء مساهمة الأجانب في الدين العام المحلي، ونفس الشيء يمكن قوله في الأعباء الخاصة بالدين الخارجي، والذي قدرت أعباؤه بـ 7.1 مليار دولار في يونيو 2017، بعد أن كانت هذه الأعباء بحدود 3 مليارات دولار في يونيو 2013. وفي ظل السياسة التوسعية التي تنتهجها الحكومة متوقع أن تزيد هذه الأعباء، وما يترتب عليها من آثار سلبية تحد من توظيف أفضل للإيرادات العامة للدولة، وتؤثر على الخدمات العامة من تعليم وصحة ومرافق أساسية من مياه صالحة للشرف والصرف الصحي الآمن، والنقل والطرق والاتصالات والمواصلات العامة.

ونظرًا لعدم وجود برنامج لتعامل جدي للتخلص من الديون في مصر، سواء على الصعيد المحلي أو الخارجي، فإن السياسة الاقتصادية الحالية ستستمر فيما يعرف بآلية استبدال الديون الجديدة بالديون القديمة، لتستمر أزمة المديونية، وتزيد أعباؤها على الأجيال القامة، ويظل سعر الصرف رهن هذه السياسة، ويتوقع أن يشهد المزيد من التراجع ما لم تتوصل الحكومة لوقف نزيف المديونية، وبخاصة ما يتعلق بالاستحقاقات الخارجية التي تمثل عبء على ميزان المدفوعات.

ويبرهن على غياب وجود سياسة أو برنامج لسداد الديون العامة بمصر، والتخلص من أعبائها السلبية، ما أعلن من قبل وزير المالية المصري، عمرو الجارحي، مؤخرًا بأنه اعتمد كافة الإجراءات الخاصة بإصدار مصر لسندات بالدولار في السوق الدولية بمبالغ تتراوح ما بين 4 – 6 مليارات دولار، وذلك خلال يناير 2018، وسوف يعقبها إصدار سندات أخرى بنحو 1.5 مليار يورو7 . ومنذ أيام قليلة أيضًا أُعلن عن نجاح الحكومة المصرية في توقيع عقد قرض مع البنك الدولي بقيمة 1.1 مليار دولار، وأيضًا اتفاق مع البنك الأفريقي بقرض قيمته 500 مليون دولار. وإقبال الحكومة على إبرام هذه الاتفاقيات بشأن الديون الخارجية أتى لسداد ديون حل ميعادها، كما أعلنت الحكومة من قيامها بسداد قرض البنك الافريقي بنحو 2.3 مليار دولار في ديسمبر 2017، وهناك التزامات أخرى ستحل خلال عام 2018.

من جانب آخر وضع صانع السياسة الاقتصادية بمصر نفسه رهن استثمارات الأجانب في الدين المحلي، فهو لا يستطيع تخفيض سعر الفائدة مخافة خروج هذه الاستثمارات لأسواق أخرى، كما لا يستطيع رفع قيمة الجنيه أمام الدولار، لأن ذلك سيكون في صالح المستثمرين في حالة رغبتهم للخروج من السوق. ومن هنا فثمة أضرار تصيب العملية الإنتاجية في مصر، تتمثل في رفع تكلفة التمويل في الجهاز المصرفي، وبالتالي تراجع معدلات الإنتاج في مصر، وتراجع تنافسية المنتجات المصرية في السوقين المحلي والخارجي.

رابعاً: استشراف مستقبل سعر الصرف:-

لا يلوح في أفق الأجل القصير أو المتوسط وجود زيادة أو طفرة في إيرادات مصر من النقد الأجنبي، بل توقعات الأجل القصير تظهر تراجع بعض مصادر النقد الأجنبي التقليدية مثل قناة السويس، التي تراجع إيرادها في يونيو 2017 إلى 4.9 مليار دولار مقارنة بـ 5.1 مليار دولار في يونيو 2016. كما أن الزيادة المتحققة في بعض البنود الواردة بميزان المدفوعات عن الربع الأول من 2017/2018، وشملت بعض البنود منها السياحة بنحو 600 مليون دولار غير كافية، ولا تساهم في تحقيق استقرار في سعر صرف الدولار في ضوء احتياجات مصر من العملات الأجنبية، ونفس الشيء الزيادة المتحققة في تحويلات العاملين بالخارج بنحو 400 مليون دولار، هي زيادة محدودة، وقد تتعرض تحويلات العاملين بالخارج للتراجع خلال الفترة المقبلة بسبب السياسة المتبعة في دول الخليج للاستغناء عن العمالة الأجنبية، أو تأخر صرف مستحقاتهم. وإذا كانت الصادرات البترولية قد شهدت زيادة بنحو 900 مليون دولار في يونيو 8 2017، فإن الميزان البترولي لمصر يشهد عجزًا بنحو 4.5 مليار دولار سنويًا.

إن تقديرات وكالة “ستاندرد آند بورز” لم تأت من فراغ حول تراجع قيمة الجنيه المصري أمام الدولار خلال 2018 وحتى 2020، حيث ستزيد ضغوط الطلب على الدولار من قبل الحكومة لسداد التزاماتها من جهة، ومن جهة أخرى احتياجات السوق المحلي لتلبية الواردات، في حين أن العرض من الدولار يتقلص بالنسبة للإيرادات الذاتية، فضلًا عن تذبذبها لارتباطها بعوامل خارجية مضطربة سواء على المستوى العالمي أو الإقليمي.

وإذا كان البنك المركزي قد اتخذ قرارًا مؤخرًا برفع القيود على السحب والإيداع للشخصيات الاعتبارية فيما يتعلق بالنقد الأجنبي، فإن ذلك لا يعني وجود مردود إيجابي لسياسات سعر الصرف، وحتى يمكن قياس الآثار السلبية أو الإيجابية على سعر الصرف لقرار البنك المركزي، فلابد من تحرير القرارات المقيدة للاستيراد، حتى تكون آلية العرض والطلب مفعلة بشكل صحيح، فهناك عجز حقيقي بالأسواق في بعض السلع، يرجعها البعض للقيود الموضوعة من قبل البنك المركزي على استيراد بعض السلع، وهو ما أدى إلى حدوث حالة الركود التي تعاني منها بعض قطاعات السوق المصري.

ولا يخفى الأثر السياسي على مقدرات الحياة الاقتصادية في أي مجتمع، وستعيش مصر خلال الشهور القادمة أحداث الانتخابات الرئاسية، التي تتبدى مظاهرها الأولية بممارسات استبدادية، بل ووجود حوادث عنف طالت مطار العريش في ظل زيارة أكبر قيادتين أمنيتين بمصر، وهما وزيري الدفاع والداخلية، ومن شأن هذه التطورات السلبية أن تؤدي إلى المزيد من التراجع في قيمة الجنيه المصري، عبر تخوف العازمين على السياحة في مصر، أو من يفكرون في ضخ استثمارات أجنبية مباشرة بها.

————————-

الهامش

1 وزارة المالية المصرية، التقرير المالي الشهري، أكتوبر 2017، ص 21.

2 البنك المركزي المصري، بيان احتياطي النقد الأجنبي نهاية نوفمبر 2017، الرابط

3 مصراوي، “ستاندر آند بورز” تتوقع ارتفاع الدولار إلى 21.5 جنيه في 2020، 11/11/2017، الرابط

4 رويترز، وزير: استثمارات الأجانب في أدوات الدين المصرية نحو 19 مليار دولار منذ تعويم الجنيه وحتى 6 ديسمبر، 10/12/2017 الرابط

5 البنك المركزي المصري، كتاب دوري بتاريخ 3 أكتوبر 2017، بشأن زيادة نسبة الاحتياطي من 10% إلى 14%. الرابط

6 البنك المركزي المصري، النشرة الإحصائية، عدد أكتوبر 2017، جدول 34، ص 97، الرابط

7 رويترز، وزير: مصر تبدأ إجراءات إصدار سندات دولية قيمتها 3 – 4 مليارات دولار، 5/12/2017، الرابط

8 البنك المركزي المصري، بيان صحفي حول أداء ميزان المدفوعات خلال الفترة يوليو – سبتمبر 2017، الرابط