مقدمة

يأتي الاهتمام بالاقتصادي السعودي في هذا التوقيت من خلال مجموعة من العوامل المهمة، منها: كون الاقتصاد السعودي أصبح يمثل واحدًا من أكبر الاقتصاديات الموجودة في منطقة الشرق الأوسط وشمال أفريقيا، وبخاصة بعد الطفرة النفطية الثالثة التي بدأت مع حلول عام 2003.

الأمر الثاني ذلك الصراع الإقليمي، بين المملكة العربية السعودية وإيران، وتمدد الصراع في العديد من الدول العربية، فبعد أن كان هذا الصراع قاصر على التخوفات الموجودة من برنامج إيران النووي، وعدم امتلاك دول الخليج لهذا السلاح، تمدد هذا الصراع ليكون بشكل صريح في لبنان وسورية والعراق، ومؤخرًا بعد ثورات الربيع العربي في كل من مصر وتونس واليمن.

فتم توظيف المال السعودي بشكل واضح في تمويل صفقات الجيش اللبناني، ودفع الدعم المالي والنفطي للانقلاب العسكري بمصر، والإعلان عن الوقوف بجوار الاقتصاد المصري من خلال مؤتمر المانحين الذي تم عقده في مصر في مارس 2015، وكذلك المساهمة الخليجية الواضحة في مؤتمر تونس للاستثمار الذي عقد منذ شهور، وقبل الانتخابات الرئاسية في تونس، وأدى المؤتمر إلى إيصال رسالة للشعب التونسي مفادها أن الاستثمارات الخليجية وعلى رأسها السعودية منها، مرتبطة بوجود مرشح معين.

وإذا كانت المملكة العربية السعودية قد فشلت في إدار الملف اليمني من خلال سعيها لتوطيد عودة نظام على عبدالله صالح، وحرصت على خنق اليمن من خلال مساعدات نفطية ومالية لا تسعفها للخروج من المرحلة الانتقالية، مما أدى إلى استغلال الحوثيين تردي الأوضاع الاقتصادية، وانطلقوا منها للسيطرة بالسلاح على معظم الأراضي اليمنية، فضلًا عن السيطرة على مؤسسات الدولة.

كما أن الدور الاقتصادي السعودي لم يتوقف عند تلك الصورة من الصراع الإقليمي مع إيران، ولكنه امتد إلى المساهمة في حرب اقتصادية دولية، من خلال تعميق أزمة انهيار أسعار النفط في السوق العالمية، لتفقد أسعار النفط ما يصل إلى نسبة 50 % مما كانت عليه في نهاية يونيو 2014.

إلا أن هذا الوضع الاقليمي والدولي لمساهمة الاقتصاد السعودي، لا يعني أن الوضع الاقتصادي بالمملكة السعودية في صورة وردية، وأنه خرج لهذه الصراعات بعد حالة من الاطمئنان على الوضع الداخلي، فلا يزال الاقتصاد السعودي، اقتصاد نام، ريعي، يعاني من عدم التنوع والاعتماد على سلعة أولية هي النفط، وبدونها يمكن أن تتدهور الكثير من المؤشرات الكلية للاقتصاد، كما يمكن أن ينتج عن ذلك تداعيات سلبية على الصعيدين الاقتصادي والاجتماعي.

إن وضع الطاقة ينذر بحالة من القلق في المملكة السعودية، في ظل تنامي الاستهلاك، مما يذهب ببعض التوقعات للتحول المملكة إلى مستورد للنفط في عام 2030.

هذا الوضع لدور الاقتصاد السعودي اقليميًا ودوليًا ومكامن ضعفه داخليًا، تجعلنا نهتم برصد واقع ومستقبل الاقتصاد السعودي من خلال هذه الدراسة التي تحاول فيها رصد ملامح القوى الاقتصادية بالمملكة السعودية، ومكامن القوة والضعف في خريطة هذه القوى، وكذلك امكانية التأثير في مكونات هذه القوى الاقتصادية، من خلال برنامج عمل تنفيذي.

والقطاع الخاص والدولة في المملكة العربية السعودية ليسا في حالة صراع، لا من الناحية التاريخية، ولا من حيث الممارسة، فالقطاع الخاص السعودي نشأ في حضن السلطة الحاكمة، ويعتبر كبار رجال الأعمال بالقطاع الخاص جزءا من هذا النظام، وأن مصالحهم مرتبطة بوجوده.

ومن ثم فالنظرة لخريطة القوى الاقتصادية تأتي في ضوء أن الدولة هي القوة الاقتصادية الأكبر، وأن القطاع الخاص يدور في إطار الدور المرسوم له، وإن كان هناك مشكلات تؤثر على مصالح الطرفين، وهو ما نتناوله في هذه الدراسة، من خلال محاور مختلفة لمكونات خريطة الاقتصاد السعودي.

المبحث الأول

الناتج المحلي الإجمالي في المملكة

المملكة العربية السعودية واحدة من الدول النامية، على الرغم من تحقيقها لمعدلات متقدمة من الناتج المحلي ومعدلات النمو الاقتصادي، على مدار العقد الماضي، وفيما قبل أثناء الوفورات النفطية التي تحققت خلال سنوات ماضية. وبالتالي سوف نستعرض الناتج المحلي الإجمالي للملكة السعودية من خلال هذه المنهجية، بالنظر إلى أي القطاعات الاقتصادية أكثر مساهمة في تحقيق الناتج المحلي الإجمالي، وأيها يعد مصدرًا إنتاجيًا يزيد من الاعتماد الذاتي للمملكة العربية السعودية.

أولاً: الاختلالات في الناتج المحلي الإجمالي:

بلغت قيمة الناتج المحلي الإجمالي 2.6 تريليون ريال في عام 2012، حسب الأسعار الجارية، وبمعدل نمو 6%، ولكن التقسيمات المختلفة لهذا الناتج تظهر مجموعة من السلبيات، التي تتطلب إعادة النظر في هيكلة الناتج المحلي الإجمالي السعودي، ومنها ما يلي:

1ـ بلغت مساهمة القطاع النفطي 50% من الناتج المحلي الإجمالي لعام 2012، أما مساهمة القطاعات غير النفطية فيتم تقسيمها وفق مساهمة القطاع الحكومي والقطاع الخاص، حيث بلغت مساهمة القطاع الخاص 34.8%، والقطاع الحكومي 15.2%، ونظرًا لأن القطاع النفطي مملوك بالكامل للدولة، فإن التقسيم الصحيح يكون بإضافة نصيب القطاع الحكومي للقطاع النفطي وتكون نسبتهم من الناتج المحلي 65.2%(1).

وهو ما يعني أن الدولة تسيطر على النصيب الأكبر من حركة النشاط الاقتصادي السعودي، وإن ظهر القطاع الخاص بنصيب أكبر من القطاع الحكومي في حالة استبعاد القطاع النفطي، وهذا تقسيم غير واقعي. كما يمكن القول بأن سيطرة الدولة على قطاع النفط هو مصدر غناها، ويثير العديد من التساؤلات التي لا تجد إجابات منذ سنوات، عن طبيعة توزيع عائد مساهمة قطاع النفط الذي يتفرد وحده بنسبة 50% من الناتج المحلي الإجمالي.

2ـ في التصنيف حسب مساهمة النشاط الاقتصادي في الناتج المحلي الإجمالي، نجد أن مساهمة قطاع التعدين والتحجير يسيطر على النسبة الأكبر بنحو 46.9%، يليه قطاع الخدمات بنسبة 35.5%، ثم النشاط الصناعي بنسبة 10.7%، ثم التشييد والبناء بنسبة 4.4%، ثم الزراعة بنسبة 1.8%، ثم الكهرباء والماء والغاز بنسبة 1.1%(2).

ونستنتج من هذه الأرقام، مدى ضعف القيمة المضافة في الناتج المحلي الإجمالي فقطاعي التعدين والخدمات يسيطران على نسبة تصل لـ 82%، وحتى نسبة مساهمة القطاع الصناعي التي تصل إلى 10.7% تضم صناعات تكرير النفط، وهي بطبيعتها صناعة كثيفة رأس المال، وتعتمد بشكل كبير على التكنولوجيا المستوردة. أما قطاع الزراعة فهو من أقل القطاعات الاقتصادية مساهمة في الناتج المحلي الإجمالي، ويرجع ذلك للطبيعة الصحراوية للأراضي السعودية، وندرة المياه، ولذلك نجد أن المملكة العربية السعودية تستورد سلع غذائية بما يعادل نسبة 13.5% من إجمالي وارداتها السنوية.

3ـ في حالة النظر إلى مكونات الناتج المحلي من خلال الاستهلاك والاستثمار، فإننا نجد أن الاستهلاك النهائي للمملكة السعودية يمثل 47.4% من الناتج المحلي الإجمالي(3)، والفارق بين الاستهلاك الحكومي والخاص فقط 8% لصالح القطاع الخاص، وهو هامش ضئيل مما يعني أن الحكومة تمثل جزء لا يستهان به من السيطرة على مقدرات الاقتصاد السعودي.

بينما يمثل الاستثمار نسبة 25.6% من الناتج المحلي الإجمالي وهي نسبة معقولة، ولكن يجني ثمارها غير السعوديين من العمالة الوافدة، وإن كانت نسب الاستثمار بشكل كبير تتجه لقطاعات النفط وصناعات البتروكيماويات، نظرًا لمحدودية مساهمة قطاع الصناعة في الناتج المحلي الإجمالي عند نسبة 10.7%.

ويلفت النظر في هذا السياق إلى أن صافي تعاملات الصادرات والواردات السعودية يعتبر إيجابيا، ويمثل نسبة 25.9% من الناتج المحلي الإجمالي، ولكن هذه النسبة تعتمد بالأساس على الصادرات النفطية، وفي ظل تراجع أسعار النفط الحالية، سوف يتأثر هذا البند سلبيًا بنسبة كبيرة، مما قد يحدث خللا في هيكل الناتج المحلي الإجمالي.

4ـ إذا كانت مصادر الناتج المحلي الإجمالي تعتمد بشكل رئيس على النفط، وهامش ضئيل للمساهمات غير النفطية، فإن مظاهر هذا الناتج، ينبغي ألا يُنظر إلىه من خلال متوسط نصيب الفرد من الناتج المحلي الإجمالي، ولكن من وقع توزيع ثمار الناتج جغرافيًا على الرقعة الممتدة من أراضي المملكة العربية السعودية. فالواقع يشير إلى نفس نمط التنمية السيئ بالدول النامية، حيث تتركز التنمية في العاصمة، وبعض المدن التي ترتبط بأنشطة اقتصادية معينة، فالمنطقة الشرقية مثلًا والعاصمة الرياض تحظى باهتمام بالغ من حيث الامداد بخدمات البنية الأساسية وازدهار الحياة الاقتصادية، بينما مناطق الجنوب تعاني من قلة خدمات البنية الأساسية وكذلك تراجع النشاط الاقتصادي(4).

ثانياً: نصيب الإيرادات النفطية من الإيرادات العامة

كلما تعددت مصادر الإيرادات العامة لأية اقتصاد كلما كان ذلك أحد مصادر قوته، لأنه لا يكون أسير أحد المصادر التي تجعل هذا الاقتصاد في وضع التبعية لهذا المصدر، فيكون هذا المصدر بمثابة المتغير المستقل في أداء هذا الاقتصاد. وللأسف فالاقتصاد السعودي– شأنه شأن بقية الاقتصاديات النامية – لا يمتلك ميزة تعدد مصادر الإيرادات العامة فيه، وهذا ما تبينه البيانات المنشورة في التقرير السنوي لمؤسسة النقد السعودي، ويبين الجدول التالي نصيب الإيرادات النفطية من إجمالي الإيرادات العامة للملكة السعودية.

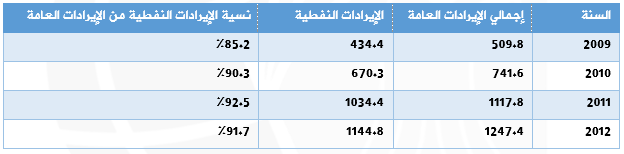

جدول (1) تطور الإيرادات العامة للملكة السعودية ونصيب الإيرادات النفطية منها خلال الفترة 2009 – 2012 (القيمة بالمليار ريال سعودي):

المصدر: مؤسسة النقد السعودي، التقرير السنوي 1434 ه 2013 م، ص 119.

ويلاحظ هنا أن الإيرادات العامة آخذة في التنامي بعد عام 2009، بسبب أن عام 2009 كان الاقتصاد السعودي متأثرًا بالتبعات السلبية للأزمة المالية العالمية التي ألمت بالاقتصاد العالمي نهاية عام 2008، وظل الاقتصاد العالمي يعاني من تراجع معدلات النمو، وبالتالي تراجع الطلب على النفط، مما أثر على سعر النفط خلال عام 2009، وبالتالي تراجع الإيرادات العامة للملكة السعودية.

ومع تنامي سعر النفط خلال الفترة ما بعد عام 2009، وصلت الإيرادات العامة في عام 2012 إلى 1.2 تريليون ريال، مما يعني أن الزيادة بين عامي 2009 و2012 بلغت 737.6 مليار ريال، وبنسبة تبلغ 144.6%.

أما الإيرادات النفطية فكانت معدلات زيادتها ملحوظة بشكل كبير، فقفزت من 434.4 مليار ريال في عام 2009 إلى 1.1 تريليون ريال في عام 2012، أي أن الزيادة بلغت 710.4 مليار ريال، وبنسبة بلغت 163.5%.

كما يتضح من الجدول أعلاه أن نسبة الإيرادات النفطية بلغت نسبة 85.2 % في عام 2009، ثم قفزت إلى 92.5% في عام 2011، وتراجعت بمعدل طفيف في عام 2012 لتصل إلى 91.7%. ومن هنا نجد أن الإيرادات النفطية هي المتغير المستقبل في معادلة الإيرادات العامة بالمملكة العربية السعودية. ويتحدد عليها كثير من المعطيات الاقتصادية المتعلقة بالإنفاق العام، وإدارة الموازنة العامة السعودية.

ومن خلال البيانات الاقتصادية الكلية للمملكة السعودية يتبين أنه في عام 2009 تراجعت كافة المؤشرات الاقتصادية تأثرًا بتراجع الإيرادات النفطية، فعلى سبيل المثال لا الحصر، فالإيرادات العامة تراجعت من 1.1 تريليون ريال في عام 2008 إلى 509 مليار ريال في عام 2009، وكانت نسبة الدين العام للناتج المحلي الاجمالي 12.1% في عام 2008، ارتفعت إلى نسبة 14% في عام (5)2009، كما أن الناتج المحلي الإجمالي تراجع إلى 1.6 تريليون ريال عام 2009، بعد أن كان 1.9 تريليون ريال في عام 2008، وتراجع نصيب الفرد من الناتج المحلي في المتوسط من 75 ألف ريال في عام 2008 إلى 60 ألف ريال في عام 2009.

وهنا يطرح سؤال مهم نفسه في ظل الظروف الحالية لأزمة انهيار أسعار النفط في السوق العالمية، حيث ستتأثر الإيرادات النفطية السعودية بالسالب، وبالتالي الإيرادات العامة السعودية، نظرًا للتأثير الكبير للإيرادات النفطية في الإيرادات العامة، كما بين ذلك أعلاه.

إن تأثير تراجع الإيرادات النفطية سيكون ملموسًا، خلال الفترة القادمة، ومن الطبيعي أن يؤثر على برامج الدعم السعودي للدول العربية بالمنطقة، ولكن لا يعني هذا إلغاء هذا الدعم بالكلية، فقد يستمر ولكن بصورة أقل مما كان عليه إبان ارتفاع أسعار النفط. ولكن علينا أن نستوعب درسًا مهمًا من برامج دعم اقتصاديات الدول العربية بالمنطقة، سواء من قبل السعودية أو إيران، أن هذا الدعم الهدف منه فقط إحداث تغير في موازين القوى بهذه البلاد لكي تولي نظم سياسية مؤيدة وداعمة للدول مقدمة الدعم، ولكنه ليس دعمًا يفضي إلى حل مشكلات اقتصادية مزمنة، أو من شأنه أن يغير من الواقع التنموي المتخلف للدول المتلقية للدعم.

كما أن مسألة الدعم المقدم من السعودية للدول العربية بالمنطقة، لا يعتمد فقط على التوجهات السعودية وتحقيق الأجندة الإقليمية، ولكن هناك أجندة للقوى الدولية الكبرى، تستهدف ألا يصل الوضع الاقتصادي لبعض دول المنطقة، وبخاصة في مصر، إلى مستوى من الاستقرار السياسي والأمني، ولكن المطلوب أن يُقدم الدعم أيًا كان مصدره أو صورته بحيث يجعل هذه الدول العربية المدعومة في حالة عوز مستمر.

ومما يدعم استراتيجية السعودية في تقديم دعمها لدول المنطقة، أنها انسحبت مبكرًا من الالتزام بدوام هذا الدعم، وأسرعت في حالتي مصر واليمن بعقد مؤتمر مانحين، حتى أن الدعوة لمؤتمر مانحين يخص مصر أتت على لسان الملك عبد الله نفسه، وليس من خلال مسئول آخر بالمملكة، أو حتى أن تكون مصر صاحبة الدعوة لعقد هذا المؤتمر.

فلو كان هناك توجه سعودي بمساعدات اقتصادية تؤدي إلى تغير حقيقي في الحالة المصرية مثلًا، لتقدمت السعودية ومعها دول الخليج الداعمة للانقلاب بتقديم 100 مليار دولار استثمارات في قطاعي الزراعة والصناعة المصري، مما يؤدي بالفعل لخروج مصر من جزء كبير من مشكلاتها الاقتصادية والتمويلية، ولكنها استراتيجية الاستمرار في حالة التعلق بالنجاة دون الخروج للشاطئ أو السماح بالغرق.

ثالثاً: التشغيل والبطالة

يعد سوق العمل السعودي، صورة نمطية لأسواق الدول النامية، فمعظم سكان المملكة العربية السعودية في سن العمل، فالإحصاءات الرسمية تشير إلى أن ثلثي السكان دون سن الثلاثين عامًا. وتنتج مؤسسة التعليم السعودية خريجين غير مؤهلين للمنافسة في السوق المحلي أو السوق الإقليمي والعالمي، ومن هنا نجد أن المشتغلين يعانون من مشكلة عدم وجود فرص عمل حقيقية، وأن البطالة ترتفع مؤشراتها بشكل كبير. وبخاصة في بلد يمتلك موارد مالية تسمح له بمضاعفة فرص الاستثمار، ومع ذلك يعد الأول في استقدام الاستثمارات الأجنبية عربيًا. ولم يغير ذلك شئ من واقع البطالة بين السعوديين، وإن كان له أثر ملموس في تزايد العمالة الوافدة.

يبلغ عدد المشتغلين في المملكة السعودية 10.4 مليون نسمة، منهم 1.9 مليون عامل في القطاع الحكومي، و8.5 مليون عامل لدى القطاع الخاص. وتزداد العمالة السعودية لدى القطاع الحكومي، إذ تبلغ نسبتهم 93%، بينما غير السعوديين يشغلون نسبة 7% فقط، وذلك حسب بيانات نهاية عام 2012.

وتعد هذه النسبة الكبيرة من العاملين في القطاع الحكومي من السعوديين متناسبة مع سياسة احلال العمالة السعودية في الوظائف الحكومية، وبخاصة في تلك الوظائف التي لا تتطلب مهارات عالية في المؤسسات الخدمية السعودية، في الإدارات الحكومية، وفي مجالات التعليم والصحة، والأمن والجيش.

إلا أن نسبة كبيرة من هذه العمالة تعاني من تولى وظائف غير حقيقية، وأنها بمثابة بطالة مقنعة، وبخاصة بعد أحداث ثورات الربيع العربي، إذ قُدمت آلاف الوظائف الحكومية للشباب لاسترضائهم وصرفهم عن التفاعل مع الأحداث الثورية في باقي الدول العربية. حيث قامت المملكة وفقا لبعض التقارير بضخ أموال تعادل قيمتها 120 مليار دولار في السوق السعودية، ترافقت مع عطايا صحية وتعليمية جديدة، وتزامنت مع فوائد اقتصادية تم إغداقها على الشعب ، وتم فتح المزيد من فرص العمل، في القطاع العام للمملكة الذي يعاني أساسًا من التضخم، حيث تم توظيف خريجي الجامعات في المؤسسات البيروقراطية القائمة على أساس ديني، أما أبناء المملكة الأقل حظًا في التعليم فشغلوا أدوارًا جديدة تم افتتاحها في قطاعي الشرطة والجيش.

أما المشتغلون بالقطاع الخاص، فنسبة السعوديين فيهم بحدود 13.4%، بينما الأجانب يفوزون بالنصيب الأكبر 84.6%، ومن هنا تعد المملكة العربية السعودية من أهم الدول المستقبلة للعمالة في المنطقة العربية، وهو ما يظهر بوضوح سواء في مجال أرقام العمالة الأجنبية أو في عدد السكان المعلن من قبل الحكومة السعودية، إذ يقدر هذا العدد بنحو 29.2 مليون نسمة، منهم مواطنون سعوديون 19.8 مليون نسمة، وبما يعادل 67.9%، بينما الأجانب يصل عددهم إلى 9,4 مليون نسمة، بما يعادل 32.1% من إجمالي عدد السكان، ويعد الفارق بين عدد العمالة الأجنبية البالغ 8.5 مليون نسمة وعدد السكان الأجانب البالغ عددهم 9.4 مليون نسمة، في الأسر التي تلحق بزويهم من الأجانب ولا يدخلون في سوق العمل.

ومن الملاحظات البارزة من سلبيات عمل السعوديين بالقطاع الخاص أن نسبة كبيرة منهم لا يمارسون أعمالًا حقيقية، وانما يتم تعينهم وتسليمهم مرتبات دون أن يأتوا للمؤسسات التي عينوا بها، ومؤسسات القطاع الخاص تلجأ إلى هذا الإجراءات من أعمال استيفاء شروط وزارة العمل السعودية.

بل إن بعض هؤلاء العاملين لا يتسلمون كامل مرتباتهم التي تعاقدوا عليها مع شركات القطاع الخاص، بسبب أنها مجرد عقود صورية، وأنهم لا يحضرون إلا لصرف رواتبهم، أو ايداعها لهم في البنوك بسبب عدم الحضور. ومن هنا فالتحايل على الشروط الحكومية من قبل القطاع الخاص، وكذلك تواطؤ العمالة التي تقبل بهذه المعاملة يعد أحد التشوهات البارزة في أداء القطاع الخاص في سوق العمل.

وإذا كانت خريطة سوق العمل بالمملكة السعودية تشير إلى سيطرة القطاع الخاص على سوق العمل، وأن القطاع الخاص لديه من العمالة ما يعادل أربعة أضعاف ونصف ممن يعملون في القطاع الحكومي، فإن ذلك يرجع لسياسة المملكة منذ فترات طويلة من فتح مساحات للقطاع الخاص للمساهمة في النشاط الاقتصادي. كما أن ذلك الأمر توافق مع الاتجاه العالمي بعد سيطرة اقتصاديات العولمة التي تقلص من دور القطاع الحكومي وسيطرة الدولة على النشاط الاقتصادي.

ويفضل السعوديون العمل الحكومي عن العمل في القطاع الخاص، نظرًا لفارق الرواتب الكبير بالقطاع الحكومي عن القطاع الخاص، وكذلك قلة عدد ساعات العمل بالمؤسسات الحكومية مقارنة بالقطاع الخاص، وأيام الأجازات وفرص التدريب والسفر التي تتيحها المؤسسات الحكومية، فضلًا عن مكافأة التقاعد.

يُعد تعامل الحكومة السعودية على مدار السنوات الماضية، أحد نقاط الضعف في معالجلة قضية البطالة، إذ أنها تمتلك الدراسات التي توصف كيفية إجراء تعديلات هيكلية على سوق العمل السعودي، وتفعيل العمالة السعودية بشكل كبير، ومع ذلك لم يتم التعامل مع المشكلة بما تمثله من سلبيات اجتماعية واقتصادية، بل وسياسية في الآونة الآخيرة.

فإذا كانت التقارير الحكومية تشير إلى وصول البطالة بين السعوديين إلى 12.2% من قوة العمل البالغة 4.8 مليون فرد(7). فإن بعض التقديرات تذهب إلى أن نسبة 80% من الشباب السعودي ممن تتراوح أعمارهم ما بين 20 – 34 عامًا من العاطلين، وذلك حسب تقديرات عام 2010(8).

وتزداد البطالة بين المتعلمين بشكل كبير، فالاحصاءات تشير إلى أن الحاصلين على مؤهلات جامعية (بكالوريوس + ليسانس) يمثلون نسبة 44.2% من العاطلين، يليهم الحاصلون على الثانوية العامة بنسبة 30.3%، وهو الأمر الذي يؤكد نتيجة عدم ارتباط مخرجات مؤسسات التعليم مع احتياجات سوق العمل.

وفي الوقت الذي ترتفع فيه نسبة العاملين الأجانب بالقطاع الخاص، نجد أن نسبة البطالة بين السعوديين تصل إلى 12.2% من قوة العمل، ووفقا لمعايير تقويم الإنفاق العام على التعليم في المملكة السعودية، يمكن القول بأن الإنفاق على التعليم لم يؤت ثمار إيجابية لأنه في النهاية خرج عاطلين، ولا يزال الإنفاق على هذه النوعية من التعليم التي تخرج عاطلين مستمر، ويستحوذ الإنفاق على التعليم نسبة 25% تقريبًا من الإنفاق العام بالموازنة السعودية.

وتزداد المشكلة بشكل أعمق، إذا لم نقصر نظرتنا على البطالة السافرة، وركزنا في تلك الوظائف غير الحقيقية، والتي تأتي في إطار الاسترضاء السياسي في القطاع الحكومي، أو من خلال التحايل على الإجراءات وشروط العمل في القطاع الخاص.

وفي ظل الوفرة المالية التي تتمتع بها المملكة السعودية منذ عقود، كان بإمكانها أن تصل إلى التشغيل الكامل، بمعدل بطالة يتراوح ما بين 3% و4%، ولكن العمل في صياغة السياسات الاقتصادية بالمملكة السعودية لا يخرج عن نفس الطريقة المعمول بها في معظم الدول النامية، وهي العمل في جزر منعزلة.

رابعاً: التجارة الخارجية:

بلغ حجم التجارة السلعية للمملكة السعودية 2 تريليون ريال في عام 2012، منها صادرات سلعية 1.45 تريليون ريال، و583.4 مليار ريال واردات سلعية، وتشمل الصادرات السلعية على 1.3 تريليون ريال صادرات نفطية، و145 مليار ريال صادرات غير نفطية(10). وحتى داخل الصادرات السلعية النفطية، نجد أن صادرات النفط الخام هي السائدة، حيث تصل إلى 1.06 تريليون ريال، بينما منتجات النفط المكررة تبلغ 120.8 مليار ريال.

ومن خلال هذه البيانات تظهر أكبر نقاط الضعف في الصادرات السلعية السعودية لاعتمادها بشكل كبير على تصدير مادة خام أولية، وهي النفط، مما يجعلها دومًا عرضة لتقلبات السوق الدولية، وهو ما نلمسه الآن بعمق، حيث انخفضت أسعار النفط بنسبة 50% مما كانت عليه في يونيو 2014، وهو ما سيظهر أثره على بيانات الصادرات السلعية السعودية بنهاية 2014، وسيكون الأثر السلبي أكثر خلال عام 2015، حيث إن انخفاض أسعار النفط في السوق العالمي لنسبة 50% استغرق 6 أشهر، مما يعني أن النزول كان تدريجيًا وإن كان سريعًا، إلا أنه أتاح هامشًا من عوائد النفط، قد لا يمكن تحقيقه في عام 2015.

الأمر الثاني أن هذا الفارق الكبير بين الصادرات السلعية والواردات السلعية، ليس نتيجة تنوع في الصادرات الصناعية أو الزراعية السعودية، ولكنه فقط في ثمن النفط، الذي وصل إلى متوسط 90 دولار للبرميل في عام 2012، مما أثر بشكل كبير لتكون نسبة الصادرات السلعية السعودية لوارداتها 248%.

كما يعكس هيكل الواردات السعودية مدى اعتماد الاقتصاد السعودي على الخارج، فالأجهزة والمعدات الكهربائية المستوردة تمثل نسبة 26.4% من إجمال الواردات لعام 2012، أما معدات النقل فتحتل المرتبة الثانية بنسبة 17.7%، أما واردات المواد الغذائية فتحتل المرتبة الثالثة في هيكل الواردات السعودية بنسبة 13.9%، والمعادن العادية بنسبة 13.8%، والمنتجات الكيماوية 13.6%(11).

وهذا الهيكل للواردات السعودية يعكس دلالات سلبية عدة منها: أن اقتصاد لا ينتج العدد والآلات ووسائل النقل، أنه بعيد عن امكانية تحقيق أية طفرات في القطاع الصناعي، وأنه تابع من حيث الناحية التكنولوجية. والأمر الثاني أن الاعتماد بهذا الشكل على استيراد الغذاء من الخارج يعد نقطة ضعف، وإن كانت هناك مبررات لطبيعة الأراضي السعودية وندرة المياه هناك، فإن مسألة الأمن الغذائي تظل تحتاج إلى تنوع مصادر الاستيراد، والاتجاه نحو تأمين الغذاء من خلال تعاون اقتصادي مع دول عربية، واللافت للنظر أن هناك توجه لاستثمارات سعودية في المجال الزراعي في إثيويبا، على مدار العقد الأخير.

ومن حيث الشركاء التجاريين للسعودية، ونصيبهم من الواردات السعودية، فإن بيانات عام 2012، تدل على أن دول مجلس التعاون الخليجي تساوي حصة اليابان من حيث نصيبها من الواردات السعودية، بنسبة 6.7% فقط، بينما الدول العربية الأخرى لا تستحوذ إلا على 3 % فقط من حصة اجمالي الواردات السعودية، بينما الحصص الكبرى ترتبط بأمريكا والصين والدول الغربية الأخرى.

فأمريكا تتصدر الدول المصدرة للسعودية بنسبة 13.5% من اجمالي الواردات السعودية، ثم الصين بنسبة 12.7%، ثم المانيا بنسبة 7.1%، ثم اليابان بنسبة 6.7%، ثم كوريا الجنوبية 6.1%(12)، أي أن صادرات كوريا الجنوبية وحدها تعادل ضعف صادرات الدول العربية غير الخليجية للسعودية.

خامساً: الموازنة العامة للمملكة السعودية

بيانات موازنة العام المالي 36/1437 التي اعتمدت في 25 ديسمبر 2014، تظهر مجموعة من المؤشرات المهمة التي تفيد في فهم التوجهات الاقتصادية للمملكة السعودية خلال الفترة القادمة، وبخاصة في ظل أزمة انهيار أسعار النفط، التي يتوقع لها أن تمتد للأجل المتوسط. فقد قدرت الموازنة الجديدة حجم الإيرادات بنحو 715 مليار ريال سعودي مقارنة بـ 1046 مليار ريال في عام 35/1436، أي أن الإيردات المتوقعة للعام المالي القادم تقل بنحو 331 مليار ريال وبنسبة تصل إلى 31.6%.

أما على جانب النفقات، فتقدر في الموازنة الجديدة بـ 860 مليار ريال مقارنة بـ 1100 مليار في عام 35/1436، أي أن حجم التراجع في النفقات يقدر بـ 240 مليار ريال وبنسبة تصل إلى 21.8%(13).

وإذا كانت أعمال موازنة العام المالي 35/1436 قد انتهت إلى عجز قدر بـ 54 مليار ريال، فإن موازنة العام 36/1437 ستحقق عجزًا قدره نحو 145 مليار ريال، وبما يمثل نسبة 5.1% من الناتج المحلي الإجمالي للسعودية والمقدر بـ 2821 مليار ريال. ويذهب خبراء صندوق النقد الدولي إلى أن السياسة المالية المتبعة في المملكة السعودية من شأنها أن تذهب بجزء كبير من الاحتياطيات الوقائية في الأجل المتوسط(14).

كما اعترض بعض رجال الأعمال السعوديين على السياسة المالية الحالية التي سمحت بوجود عجز للعام المالي 1436/1437، وكان يفضل أن تبقي النفقات في حدود الإيرادات، ولا يتم السحب من احتياطي النقد الأجنبي، كما فعلت الحكومة السعودية الفترة الماضية بسحب 50 مليار دولار. وطالب رجل الأعمال بتكوين صندوق سيادي لاستثمار الاحتياطي النقدي، وابعاد مؤسسة النقد السعودي عن إدارة الاحتياطي النقدي، كما ركز على ضرورة تنوع الاقتصاد السعودي وعدم الاعتماد على النفط فقط(15).

وبذلك تعود السعودية إلى عصر عجز الموازنات الذي ودعته في بداية سنوات الألفية الثالثة مع الطفرة النفطية التي بدأت مع عام 2003، واستمرت حتى يونيو 2014، ولا ينبغي أن يقرأ العجز في الموازنة السعودية قراءة عابرة، بل ستكون له انعكساته الاقتصادية على الداخل والخارج كذلك.

فمعني أن تتراجع النفقات العامة بقيمة 240 مليار ريال أن الطلب الكلي لابد وأن يتأثر سلبًا فالإنفاق الحكومي يؤثر في اقتصاد يعتمد على الدولة بشكل كبير، سواء كان هذا التراجع يتعلق بمشروعات عامة في مجالات الإنتاج أو الاستهلاك، أو على أقل تقدير أن تتراجع الطموحات المتعلقة بتنفيذ المشروعات العامة، أو ما يتعلق بالانفاق العام الحكومي.

وثمة ملاحظة مهمة تخص طبيعة الإنفاق بالموازنة السعودية، وهي أن مخصصات بند الرواتب والأجور والبدلات تصل لنسبة 50% من إجمالي الإنفاق العام، وهي نسبة مرتفعة وتعكس طبيعة إنفاق مترهل من أجل ترضية المواطنين من خلال توفير وظائف غير حقيقية.

وإذا كانت نسبة 50% من مخصصات الموازنة تذهب للرواتب والأجور والبدلات وما في حكمها، ونسبة البطالة بالمملكة تصل إلى 12.2%، فكم تصل هذه المخصصات إذا أُريد أن يتم تخفيض معدلات البطالة عما هي عليه الآن؟

سادساً: الاقتصاد وغياب الشفافية:

بالاطلاع على المرسوم الملكي الذي اعتمدت من خلاله موازنة العام المالي 36/1437 أو بيان وزارة المالية بشأن الموازنة لنفس العام، هناك مجموعة من التساؤلات التي تظهر الغموض الذي يحيط بطبيعة الموازنة، وهو ما أهل السعودية لتكون في ذيل الدول باستبيان شفافية الموازنة لعام 2012(16)، حيث صنفت السعودية ضمن المجموعة الخامسة والأخيرة التي توفر معلومات ضئيلة أو لا تسمح توفير معلومات.

فقد تم تحديد قيمة الإيرادات ولم تحدد مصادر تلك الإيرادات، وهو الأمر الذي يطرح مجموعة من الأسئلة حول ما هو حجم الإيرادات البترولية؟، وكم يبلغ في كل عام؟، وكيفية التصرف فيه؟، كما يفتقد بيان وزارة المالية والمرسوم الملكي إلى بيان المصادر الأخرى من إيرادات، ونسبتها إلى الإيرادات النفطية، وهل هذه العوائد من خلال ضرائب ورسوم، أم مصادر أخرى؟.

لم تُظهر البيانات المنشورة عن موازنة العام 36/1437 للسعودية طبيعة عمل السياسات المالية بالدولة، وهو أمر مهم يلفت نظر متخذ قرار الاستثمار في أية دولة، وبخاصة في حالة إعلان الدولة تخفيض نفقاتها بنحو 21.8%، فتوجهات السياسة المالية في الحالة السعودية وفي ظل بيانات تراجع الإنفاق تؤدي إلى استنتاج تراجع في الطلب الإجمالي، وهو ما يترتب عليه توقعات بحالة ركود وانكماش بالسوق السعودي خلال العام المالي القادم، الذي يبدأ مع حلول عام 2015.

ولم يبين المرسوم الملكي ولا بيان وزارة المالية كيفية تدبير العجز المقدر بالموازنة بنحو 145 مليار ريال، هل سيتم تدبيره من خلال الاقتراض المحلي، أم سيتم تدبيره من خلال التصرف في احتياطيات البلاد من النقد الأجنبي، وكم هي تكلفة تدبير تمويل عجز الموازنة؟

ولم يشر بيان وزارة المالية ولا المرسوم الملكي، إلى كيفية التعامل مع أزمة انهيار أسعار النفط في السنوات القادمة، وما هي السيناريوهات المتوقعة حول عجز الموازنة في السنوات القادمة، وطريقة التعامل معه وتمويله، وبخاصة في ظل توصية صندوق النقد الدولي للحكومة السعودية خلال الفترة الماضية بضرورة إعادة النظر في سياسات الدعم القائمة بالمملكة.

وفي حالة لجوء الحكومة السعودية مستقبلًا للتخفيف من فاتورة الدعم، بسبب تراجع الإيرادات النفطية، أو اللجوء إلى تخفيض قيمة الإنفاق العام بمعدلات أكبر مما هي عليه الآن، فسوف يؤدي ذلك إلى حالة من الركود، وكذلك ارتفاع معدلات البطالة والفقر. وهو ما يمكن اعتباره محركًا لتفاعلات بدأت منذ فترة في المجتمع السعودي تنادي بالتغيير، ولم يوقفها إلا النتائج السلبية لثورات الربيع العربي، من قتل وغياب للأمن والاستقرار السياسي.

كما أن تصريح وزير الثقافة والإعلام باستحواذ الرواتب والأجور والبدلات على 50% من مخصصات الموازنة(17)، يفرض أن يطلع المواطن السعودي على طبيعة هذا الإنفاق، ونصيب المؤسسات المختلفة بالمملكة من هذا الإنفاق، وهل ثمة تفاوت كبير في توزيع هذه المخصصات أم لا؟

وهل هناك عدالة في توزيع هذه المخصصات تراعي التفاوت في الرواتب والأجور بين مختلف العاملين بالمملكة، وكم هي نسبة الرواتب؟ وكم هي نسبة البدلات؟ فحقيقة الأمر أن سمة تخصيص الإنفاق في الدول النامية -والسعودية ضمن هذه الدول- غالبًا ما تكون البدلات بابًا للتفاوتات الكبيرة بين العاملين بالدولة.

وبالاطلاع على التفاصيل المحدودة المتاحة عن مخصصات الإنفاق العام بالموازنة وجد أن التعليم يستحوذ على نسبة 25% من الإنفاق العام، والخدمات الصحية والتنمية الاجتماعية 18.6%، والخدمات البلدية 4.6%، والتجهيزات الأساسية والنقل 7.4%، والموارد الاقتصادية الخاصة بالإنفاق على مشروعات مياه الشرب والصرف الصحي والطاقة المتجددة وصيانة الكباري والطرق 6.9%. وهنا يظهر خلل مخصصات الإنفاق بالموازنة حيث تزيد مخصصات بند الرواتب والأجور والبدلات عن مخصصات التعليم والصحة معًا بنسبة 6.4%.

ولم تظهر في البيانات المنشورة عن الموازنة السعودية نصيب الإنفاق على الدفاع والأمن، سواء ما يتعلق بالأمن الداخلي أو الخارجي، وإن كانت هذه البيانات تتعلق بالأمن القومي، فلا أقل من رقم إجمالي يوضح حجم الإنفاق، لإمكانية مقارنته بباقي مخصصات الإنفاق بالموازنة. وبخاصة أن ما ينشر عن الإنفاق على السلاح يظهر أن السعودية من أكبر الدول انفاقًا على التسليح بالمنطقة العربية. وإن كانت تقديرات مؤسسة النقد السعودي عن عام 2012 تشير إلى بلوغ مخصصات الدفاع والأمن إلى نسبة 30.6% من إجمالي الإنفاق العام البالغ 820 مليار ريال في نفس العام.

سابعاً: أوضاع المهمشين

جاء رقم المخصصات لبند الخدمات الاجتماعية بحدود 30 مليار ريال، منها ما يخص انشاء مقرات أندية رياضية، وكذلك بنايات أخرى لمؤسسات اجتماعية ورعاية ذوي الاحتياجات الخاصة، وكذلك زيادة مخصصات الأيتام وذوى الاحتياجات الخاصة، وكذلك دعم برامج مكافحة الفقر.

الرقم ذكر إجمالًا دون بيان لمخصصات كل بند فرعي داخل مخصصات الخدمات الاجتماعية، والشاهد هنا ورود دعم برامج مكافحة الفقر، والشفافية تقتضي تناول أوضاع الفقر في المملكة العربية السعودية، لتقطع هذا الجدل هو معدلات الفقر بها، حث إنها تخضع لتقديرات هنا وهناك، حتى تحدثت بعض المصادر إلى وصول معدلات الفقر إلى 30% من الشعب السعودي.

إن الحديث عن كفاية المخصصات للخدمات الاجتماعية يتوقف على معرفة حجم المهمشين والمستفيدين من هذه الخدمات، وبخاصة الفقراء، الذين يتوقع لهم مزيد من الضغوط في ظل تراجع الإنفاق العام.

ونظرًا لندرة البيانات الخاصة بحالة الفقر في السعودية، تم اللجوء إلى التقرير الإحصائي السنوي لوزارة الشئون الاجتماعية للاطلاع على أعداد من يحصلون على المعاشات الضمانية والمساعدات بالمملكة، وإن كان التقرير يعبر عن بيانات 1432/1433 –بعتبره أحدث تقرير منشور على موقع الوزارة-.

بلغ حجم المبالغ المصروفة في عام 1432/1433 نحو 19.6 مليار ريال، موزعة على 1.46 مليون حالة، ولابد من الأخذ في الاعتبار أن الحالة هنا لا تعبر عن شخص، ولكنها قد تعبز عن أسرة، ولكن البيانات المنشورة لا توضح الأعداد المستفيدة كأفراد، ولكن إذا ما اعتبرنا أن كل حالة تمثل 3 أفراد في المتوسط، فيمكن استنتج أن عدد الأفراد كمستفيدين من المعاشات الضمانية والمساعدة من وزارة الشئون الاجتماعية يصل إلى 4.3 مليون فرد، أي ما يقرب من نحو 23% من عدد السكان السعوديين في عام 2012. حيث تبين بيانات المستفيدين بأنهم يضمون (المصابون بالعجز الكلي، الأيتام، نساء، حاملي بطاقات التنقل).

وحسب خريطة المستفيدين من المعاشات الضمانية بالمملكة تبين أن مناطق مكة وعسير والمنطقة الشرقية وجازان أكثر المناطق استفادة حيث كان نصيب مكة 23% من إجمالي المبالغ المخصصة للمعاشات الضمانية، ثم عسير بنسبة 15%، ثم المنطقة الشرقية 11%، وجازان 11%(18)، وباقي المناطق الأخرى حظيت بنسب أقل.

أما ما يخص المساعدات الموزعة حسب التوزيع الجغرافي، فقد تبين أن أبرز المناطف استفادة من المساعدة هي مكة 21%، الرياض 14%، عسير 13%، المنطقة الشرقية 11%، جازان 10%، ثم تفاوت النسبة بمعدلات أقل لباقي المناطق.

ثامناً: مجتمع الأعمال

تعتلي الشركات العامة عرش مجتمع الأعمال في المملكة السعودية، ثم شركات ومؤسسات الأمراء، ثم شركات كبار رجال الأعمال من القطاع الخاص، ويبقى السوق فيما يعد يجمع شركات صغيرة بأعداد كبيرة، معظمها يعمل في قطاعات الإنشاء والخدمات، مثل الفنادق والمطاعم، وأعمال تجارة الجملة والتجزئة(20).

وتنتشر في السعودية ظاهرة ترسية أعمال المقاولات في المجالات المختلفة من قبل الحكومة بالأمر المباشر، وكذلك الأمر داخل مؤسسات القطاع الخاص، ويسمح الفرصة بسماحة جيدة لمشاركة الشركات الصغيرة في العمل وفق نظام مقاولي الباطن.

ويتفهم كبار رجال الأعمال من القطاع الخاص، آلية التعامل مع النظام السعودي، ويعتبرون جزء منه، إذ تحكم العلاقة بينهم ما يسمى بـ “الولاء مقابل العطاء”، وعي هذا المبدأ نما كبار رجال أعمال القطاع الخاص، من خلال اسناد الحكومات السعودية المتتابعة المشروعات الاقتصادية لرجال الأعمال، وسمح هذا النظام لرجال الأعمال بتكوين أرباح كبيرة، إذ كان بمقدورهم تحديد هوامش ربح عالية.

ومن المصادر الرئيسة التي ساهمت في تكوين ثروات كبار رجال الأعمال نظام العطايا من قبل الأمراء لرجال الأعمال في مجال الأراضي، مما ساعدهم على إقامة مشروعات سكنية عليها، أو إعادة بيعها مرة أخرى، كما ساهمت المضاربات في البورصة في ثراء الكثيرين من رجال أعمال القطاع الخاص السعودي.

وتعد هوامش الربح في السوق السعودي من أعلى معدلات الربح في المنطقة، لذلك يحرص رجال الأعمال على التواجد في هذا السوق، وبخاصة أن كثيرا من منشآت القطاع الخاص في أحجام المشروعات الصغيرة والمتوسطة تدار لصالح أجانب، ويحصل شركائهم السعوديون على نسب من الربح، أو مكافآت ثابتة. إلا أن الملاحظ على سلوك رجال الأعمال من متوسطي الحجم والكبار يتجهون لتكوين استثمارات لهم بالخارج، ومعظمهم يمتلك عقارات للإقامة خارج المملكة العربية السعودية.

وفي ضوء ما ذكر أعلاه فإن بيئة الأعمال للقطاع الخاص غير صحية، وغير تنافسية، وبالتالي فهي مشبعة بالفساد المقنن، سواء الخاص بالتحايل على الشروط والإجراءات، أو من خلال السلوك داخل المؤسسات الحكومية، أو شركات قطاع الخاص الكبري.

وغي الرغم من وجود العديد من منظمات الأعمال بالاقتصاد السعودي، مثل مجلس الغرف، أو الغرف التجارية، أو مجالس الأعمال، إلا أنها لاتتمتع بتكوين ما يمكن أن نطلق عليه لوبي، يمكنه التأثير في مجريات النشاط الاقتصادي، وبخاصة تلك الأمور التي تتعلق بالعلاقة مع الحكومة.

فقد تقوم هذه المنظمات بدراسة بعض القضايا أو المشكلات، وتخلص إلى مطالب وتوصيات ونتائج، ويقتصر دورها على تقديمها للحكومة السعودية، التي يمكنها قبول أو رفض هذه المطالب، ولا يتمكن أعضاء هذه المنظمات من الوصول للسلطة التشريعية والمتمثلة في مجلس الشورى.

حيث إن الأعضاء الموجودون في هذا المجلس لا يمثلون مهنهم أو الأنشطة الاقتصادية التي يعملون بها، ولكنهم معينون بقرار ملكي، وبالتالي فدورهم في التأثير محدود، وتعد معارضة هذه المنظات أو حتى أحد أعضاءها للحكومة السعودية من الأمور التي تمثل خسارة كبيرة، ليس على الصعيد السياسي فحسب، ولكن على الصعيد الاقتصادي.

حيث يعتبر القطاع الخاص مجرد منفذ للمشروعات العامة التي تطرحها الحكومة السعودية في المجالات المختلفة، وكون صاحب مؤسسة أو عضو في منظمة أعمال، أو أن منظمة أعمال تفكر في الإعتراض على قرار أو تشريع اقتصادي، فالثمن هو الحرمان من المشاركة في المشروعات التي تطرحها الحكومة، وهذا يعني ببساطة موت هذه المؤسسات أو المنظمة اقتصاديًا.

وعلى الرغم من الغياب النسبي في الرقابة الحكومية على الأعمال المسندة للقطاع الخاص، وبالذات في قطاع الإنشاءات والمقاولات في قطاع التعليم، حيث لا تحتسب غرامات تأخير على التنفيذ، نظرًا لتأخر المستحقات وأسباب بيروقراطية أخرى، إلا أن مجتمع الأعمال يشعر بتراجع بعض أنواع الدعم الحكومي التي كانت تقدم من قبل.

ولا توجد جهة تنسيقية واحدة تجمع جهود منظات الأعمال، وقد يرجع ذلك لطبيعة النظام السياسي الذي لا يسمح بوجد مثل هذه الجهة، بحيث لا تكون مسوغا لوجود كيان يمكنه مناظرة الدولة، أو التفكير في أن يكون ورقة ضغط عليها، فضلًا عن أن المنظمات نفسها تستوعب أن العلاقة قائمة على تبادل المنافع، حتى وإن قلت، عملًا بقاعدة “الولاء مقابل العطاء”.

أبرز منظمات الأعمال السعودية

حسب ما هو منشور على موقع وزارة الصناعة والتجارة، تبين أن هناك أكثر من منظمة تحت لافتات مختلفة لتمثيل رجال الأعمال سواء في الداخل أو الخارج، ونشير إلى أبرز هذه المنظمات فيما يلي:

1ـ مجالس الأعمال:

يوجد 36 مجلسًا للأعمال، ما بين السعودية والعديد من الدول العربية والخليجية والأوروبية والأسيوية وبعض دول أمريكا اللاتينية، ولكن لا تضم هذه القائمة وجود مجالس أعمال مشتركة مع أمريكا أو المانيا.

وعادة ما تنشط مجالس الأعمال في المناسبات السياسية البروتوكولية، ولكن يبقى دورها هامشي، وتأثيره مرتبط بمدى الرضا السياسي بين البلدين، وعادة ما يختار ممثلي مجالس الأعمال عن طريق الحكومات. فعلى سبيل المثال الآن مجلس الأعمال المصري السعودي أعيد انتخابه بعد الانقلاب العسكري في مصر، وفي اجتماعاته المعلن عنها، تناول قضايا المستثمرين السعوديين الذين لديهم مشكلات مع الحكومة المصرية في إطار برنامج الخصخصة وشراء الأراضي في إطار عقود فاسدة، وكذلك تعديل قوانين الاستثمار في مصر. وعادة ما يكون هناك طرف أقوى يملي شروطه على الطرف الأخر، كما ظهر في حالة المجلس الرئاسي المصري الأمريكي، والذي بموجب توصياته صدرت العديد من التشريعات الاقتصادية الخطيرة مثل عقود الامتياز وخصخصة الهيئات العامة في النصف الثاني من تسعينيات القرن العشرين، ونفس الموقف يتكرر الآن مع مجلس الأعمال المصري السعودي، بالاستجابة من قبل الحكومة المصرية لمعظم طلبات رجال الأعمال المصريين.

ولكن يجب أن يأخذ في الحسبان أن تجربة رجال الأعمال السعوديين في مصر مشوبة بالخوف، وأن من سيأتي للاستثمار في مصر خلال المرحلة المقبلة، سيكون في إطار المضاربين أو الفاسدين، بسبب سوء مناخ الاستثمار في مصر.

2ـ مجلس الغرف التجارية والصناعية:

وهو كيان مركزي لتمثيل مصالح الغرف التجارية، وبه عدد 36 لجنة، ويتم اختيار مجلس إدارته ما بين التعيين والانتخاب، وينحصر دوره الرئيس في تمثيل القطاع الخاص والبحث عن مصالحه في الداخل والخارج.

3ـ الغرف التجارية والصناعية:

يوجد 28 غرفة تجارية وصناعية في مناطق جغرافية مختلفة بالمملكة السعودية، وتضم في عضويتها كثير من رجال الأعمال المهتمين بالنشاط التجاري والصناعي.تختلف أحجام غرف التجارة والصناعة الموجودة، ما بين كبيرة وصغيرة ومتوسطة، وذلك حسب الأعضاء المنتمين إليها، ويتم تشكيل مجالس إداراتها في ضوء عدد المنتسبين لكل غرفة. وتمثل الشركات الأجنبية في الغرف التجارية والصناعية كعضو، وليس لها أية خصوصية عن باقي الشركات أعضاء الغرف.

تاسعاً: تحليل رباعي لواقع الاقتصاد السعودي

من خلال استعراض مضمون جدول التحليل الرباعي أعلاه، يتبين لنا مجموعة من النتائج المترتبة على تناول نقط الضعف والقوة والتحديات والفرص، نذكرها فيما يلي:

1ـ أن الاقتصاد السعودي في ظل أزمة انهيار أسعار النفط، سوف يتاثر بشكل كبير خلال المرحلة المقبلة، وبخاصة على المديين المتوسط والطويل، ولا يعني أن الاقتصاد السعودي سيظل متعافيا خلال الأجل القصير. حيث إن فاتورة الأجل القصير سوف يتم دفعها من خلال التراكمات النقدية من وفورات النفط التي تكونت خلال المرحلة الماضية، وهي بلا شك خسائر حقيقية.

ولتصور حجم الأزمة التي سيتعرض لها الاقتصاد السعودي خلال المرحلة المقبلة في ظل استمرار أزمة تراجع أسعار النفط، أو حتى استمرارها عند السعر الحالي 48 دولار للبرميل، فإن هذا السعر يقل بكثير عن السعر التوازني الذي حدده تقرير خبراء صندوق النقد الدولي بـ 79 دولار في سبتمبر 2014. أي أن معدل التراجع حتي في ظل الأسعار التي يراها خبراء صندوق النقد الدولي توازنية، ستكون خسائر المملكة السعودية السنوية نحو 106 مليار دولار.

ولكن الواقع يدفع لمزيد من انهيار أسعار النفط، ولا تلوح في الأفق نتائج إيجابية لوقف هذا النزيف مما يعني مزيداً من الخسائر للاقتصاد السعودي، وهو الموقف الذي سيؤثر بلا شك على المقدرات الاقتصادية السعودية، داخليًا، وإقليميًا خلال المرحلة المقبلة.

2ـ أن الدور الممارس من قبل المملكة العربية السعودية على الصعيد الإقليمي وبخاصة تجاه دعم الانقلاب العسكري بمصر، سوف يشهد تراجعًا ملحوظًا، وقد يصل إلى التخلي التام، إذا ما استمرت أزمة انهيار أسعار النفط لعام 2015. ولا تمثل محاولات الإعلان أو حتى الممارسات الفعلية من القول بزيادة العلاقات الاقتصادية والتجارية بين مصر والسعودية في تغيير الواقع الاقتصادي السيئ في مصر، بسبب أن العلاقة بين البلدين لازالت في معدلاتها الدنيا مقارنة بحجم التبادل الخارجي للدولتين.

وتشير النتائج الأولية لتراجع الدعم الخليجي ومن ضمنه الدعم السعودي للانقلاب العسكري بمصر، إلى لجوء مصر للاقتراض من الأسواق الدولية، من خلال طرح سندات دولية بحدود 1.2 مليار دولار، كما تراجعت أرصدة احتياطي النقد الأجنبي بمصر إلى 15.3 مليار دولار، وبما يساوى مخصصات الواردات الأساسية لمصر بحدود 3 أشهر، وهو موضع خطر، إذ يجب أن يصل هذا الرصيد لما يعادل مخصصات استيراد 6 أشهر من السلع الأساسية.

وهناك مؤشر آخر يدلل على تراجع الدعم الخليجي للانقلاب العسكري في مصر خلال الفترة المقبلة، وهو تراجع التقديرات المتفائلة للمسئولين المصريين للاستثمارات المتوقعة من مؤتمر المانحين الذي تم عقده في مارس 2015، فبعد الحديث عن تدفقات هائلة للاستثمارات من الخليج لمصر، تم تحديدة بتوقيع 20 مليار دولار، ثم مؤخرًا 12 مليار دولار. وغاب الحديث عن المساعدات والمنح وبقي الحديث عن استثمارات.

فضلًا عن أن الصراع الإقليمي السعودي الإيراني، يخطط له أن يستمر لأكبر فترة ممكنه، وهو ما يستنزف الموارد المالية للسعودية، سواء في استمرار انفاقها على التسليح لتوفير متطلبات الأمن الداخلي والدفاع الخارجي، أو تقديم صور الدعم المباشرة وغير المباشرة للقوى السياسية المؤيدة للسعودية في الدول التي تتنازع عليها كل من إيران والسعودية.

ومن المظاهر التي ستشكل أحد جوانب الضغط على الإنقلاب العسكري في مصر، بسبب تراجع أداء الاقتصاد السعودي خلال المرحلة المقبلة، أن يتم تخفيض الطلب على العمالة المصرية خلال عام 2015، ومن المتوقع أن يتم الاستغناء عن بعض العمالة المصرية الموجود بالسعودية حاليًا، كما يتوقع أن تتم الممارسات التي تمت من قبل بأن تقوم المؤسسات السعودية بتخفيض أجور العمالة الأجنبية. كل هذه التوقعات السلبية على العمالة المصرية سيكون لها مردود سلبي في مصر، من حيث ارتفاع معدلات البطالة، وكذلك تراجع تحويلات العاملين المصريين بالسعودية لأسرهم وذويهم.

3ـ إن من أهم نقاط القوة التي يمكن أن تساعد الاقتصاد السعودي خلال المرحلة المقبلة لمواجهة التحديات الاقتصادية، هي السعي لتحقيق التعاون الاقتصادي العربي، ولكن سلوك المملكة العربية السعودية خلال الفترة الماضية، سواء في محيطها الخليجي وخلافها الدائم مع توجهات بعض الدول الخليجية مثل سلطنة عمان وقطر، يجعل من تحقيق التعاون الاقتصادي بعيد المنال في إطار المحيط الخليجي. وفي المحيط العربي وتأييد السعودية للانقلاب العسكري بمصر ودعمها سيكون حائلًا في التلاقي مع دول أخرى، تعترض على المسلك المصري الداعم للقلاقل والنزاع المسلح في ليبيا، ومن هنا سيصبح التعاون الاقتصادي العربي كمخرج للاقتصاد السعودي معلق على مجموعة من المستحيلات، ما لم تصلح السعودية ما أفسدته من علاقات على مدار السنوات الماضية.

عاشراً: البرنامج التنفيذي المقترح في ضوء نتائج التحليل الرباعي:

الخاتمة

ولكن في ظل النظم غير الديمقراطية ومنها المملكة السعودية، يصعب تحقيق هذا الهدف، بسبب أن السعودية دولة نامية، وتنعدم أو في أحسن الأحوال تقل المشاركة في القرارات الاقتصادية المصيرية، التي تستهدف انتقال الاقتصاد السعودي من اقتصاد نام أو ريعي إلى اقتصاد صاعد ومنتج، فضلًا عن غياب الممارسة الديمقراطية في إطار العمل العام.

وقد لا يتوقف الأمر على الإرادة السياسية لدى القائمين على الأمر في الوهلة الأولى، ولكن على شركاء التنمية من مجتمع الأعمال والمجتمع الأهلي، أن يصعدوا من مطالبهم بضرورة وجود اصلاحات ضرورية، من شأنها أن تضمن مناخ أفضل للمارسة النشاط الاقتصادي.

وعلى مجتمع الأعمال أن يتبنى خطاب المصلحة المشتركة للنظام والمجتمع، في مواجهة التحديات الاقتصادية التي تفرضها الطبيعة الهيكلية للاقتصاد السعودي، والسعي لإيجاد اقتصاد متنوع، أو التحديات التي تفرضها طبيعة الصراع الإقليمي والدولي، ولكن أن تكون هناك مساحات كبيرة مشتركة لتبادل وجهات النظر بين مجتمع الأعمال ومتخذ القرار بشكل القضايا الاستراتيجية التي تخص مستقبل الاقتصاد السعودي.

ولابد أن تستوعب أن حركة الابتعاث المستمرة في المجتمع السعودي، سيكون لها تأثير كبير في الحراك المجتمعي خلال المرحلة المقبلة، بغض النظر عن تجربة الربيع العربي، ولعل النتائج السلبية لثورات الربيع العربي أجلت هذا الحراك بشكل كبير، مخافة أن تنزلق البلاد لنفس المستنقع من عدم الاستقرار السياسي والأمني، وإهدار الدماء، وتبديد الثروات.

ولكن لابد من أن التأكيد على أن استمرار الأوضاع على ما هي عليه من أداء سلبي -وإن كان ظاهر بعض المؤشرات إيجابي- سوف يؤدي إلى نتائج اقتصادية واجتماعية غير محمودة، على صعيد توزيع الثروة، وغياب الكثير من مظاهر الدعم الحكومي، في ظل تنامي استهلاك الطاقة، واحتمالية تحول المملكة إلى مستورد للطاقة في عام 2030.

—————————-

الهامش

(1)مؤسسة النقد السعودي، التقرير السنوي لعام 1434 ه 2013 م، ص 125.

(2)المصدر السابق، ص 127.

(3) المصدر السابق، ص 129.

(4)بالصور ..مواطنون سعوديون بمناطق “منسية”. http://arabic.cnn.com/middleeast/2014/12/29/ksa-hard-living-citizens-gal تاريخ الزيارة 2/1/2015.

(5) مؤسسة النقد السعودي التقرير السنوي، مصدر سابق، ص 122.

(6)المصدر السابق ص 37.

(7)المصدر السابق، ص 38.

(8) فريدريك ويري، مركز كارنيجي للشرق الأوسط، مملكة عربية سعودية جديدة؟ الرابط، تاريخ الزيارة 3/1/2015.

(9)مصلحة الاحصاءات العامة والمعلومات، نشرة نتائج مسح القوى العاملة لعام 1434 ه 2012 م.

(10)مؤسسة النقد السعودي، التقرير السنوي، مصدر سابق، ص 101.

(11)المصدر السابق ص 1.3.

(12)المصدر السابق ص 104.

(13)وزارة المالية السعودية، بيان وزارة المالية بمناسبة صدور الميزانية العامة للدولة للعام المالي 1436/1437. تاريخ الزيارة 5/1/2015. الرابط

(14)تقرير خبراء صندوق النقد الدولي، سبتمبر 2014، تاريخ الزيارة 13/1/2015. الرابط

(15)جريدة الشروق المصرية، الوليد بن طلال منتقدًا السياسة المالية السعودية “وصلنا لنقطة الخطر”، 3/1/2015.

(16)مسح الموازنة المفتوحة لعام 2012، تاريخ الزيارة 28/12/2014. الرابط

(17)جريدة الاقتصادية، 25/12/2014، الرابط، تاريخ الزيارة 9/1/2015

(18)وزارة الشئون الاجتماعية السعودية، الكتاب الاحصائي السنوي لعام 1432/1433، نشر في عام 2013، ص 29.

(19)المصدر السابق، ص 38.

(20)اعتمدت الدراسة في الجزء الخاص بمجتمع الأعمال على مقابلات مع بعض رجال الأعمال العاملين بالسوق السعودي.