وصل سعر الفائدة على أذون الخزانة الحكومية بمصر إلى 19.2% في أبريل 2017، وهو أعلى معدلات سعر الفائدة في السوق، إذ تشير الأسعار الاسترشادية للبنك المركزي المصري إلى أن سعر الفائدة على الودائع بالجهاز المصرفي بحدود 14.7%، وعلى الإقراض 15.7%.

والجدير بالذكر أن سعر الفائدة على أذون الخزانة قبل تحرير سعر صرف الجنيه في مطلع نوفمبر 2016، كان بحدود 14.5%، وارتفع الآن إلى 19.2%، بفارق يقترب لنحو 5%، وتذهب التقديرات إلى أن كل زيادة قدرها 1% في سعر الفائدة على أذون الخزانة، تؤدي إلى زيادة في الدين العام المحلي بنحو 16 مليار جنيه.

وتزامن ارتفاع سعر الفائدة على أذون الخزانة مع تحرير سعر صرف الجنيه في نوفمبر 2016، مما أدى إلى زيادة استثمارات الأجانب في أذون الخزانة، فارتفعت مساهمتهم من 989 مليون جنيه فقط في أكتوبر 2016 إلى 21.6 مليار جنيه في يناير 2017، ولذلك صرح نائب وزير المالية المصري في منتصف أبريل 2017 بأن استثمارات الأجانب بأدوات الدين العام المصري وصلت إلى نحو 5 مليارات دولار.

وبلا شك أن الرقم المذكور من خلال تصريح نائب وزير المالية، يتضمن شراء الأجانب للسندات الدولية التي طرحت في السوق الدولية خلال الفترة الماضية. وقد أشارت وسائل الإعلام إلى مطالبة بعثة صندوق النقد الدولي التي تمت مؤخرًا للحكومة المصرية بضرورة رفع سعر الفائدة، وهي الخطوة التي لم تتخذها الحكومة المصرية بعد، وتعود مطالبة الصندوق برفع سعر الفائدة لمواجهة التجاوز في معدل التضخم لحاجز 32% بنهاية مارس 2017 على أساس سنوي.

وثمة شواهد تؤيد مطلب بعثة صندوق النقد الدولي من أجل الحفاظ على ثروات المدخرين، وعدم إهدار قوتها الشرائية، عبر ارتفاع معدلات التضخم، ولكن هذا الشاهد تهدمه شواهد أخرى، إذ سيضر ذلك بارتفاع تكلفة التمويل للمستثمرين الذي يعملون في القطاعات الإنتاجية، ويحصلون على التمويل عبر قنوات الجهاز المصرفي، فارتفاع سعر الفائدة معناه ارتفاع تكلفة الإنتاج، أي زيادة معدلات التضخم من جهة العرض.

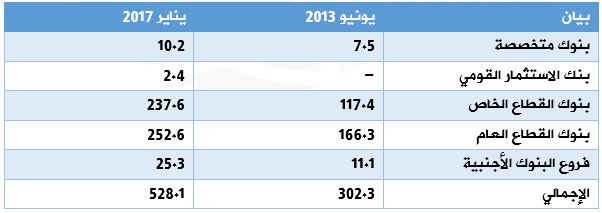

والملاحظ أن الاستثمار أو توظيف البنوك المصرية لجزء لا يستهان به من ودائعها في أذون الخزانة بشكل خاص، وأدوات الدين العام الحكومي بشكل عام، يرتفع بصورة كبيرة منذ انقلاب 3 يوليو 2013، فأرقام النشرة الإحصائية للبنك المركزي المصري عدد فبراير 2017، تبين أن البنوك المصرية (عام + خاص + فروع بنوك أجنبية + متخصصة + استثمار قومي) قد رفعت استثماراتها في أذون الخزانة من 302.3 مليار جنيه في يونيو 2013 إلى 528.2 مليار جنيه في يناير 2017.

أرباح البنوك

بلغت الزيادة خلال الفترة من يونيو 2013 إلى يناير 2017، نحو 225.9 مليار جنيه، وبنسبة تصل إلى 74.7%، وهي ترجمة واقعية لسياسة الحكومة المصرية في التوسع بالمديونية العامة، ولا شك أن إقبال البنوك على الاستثمار في أذون الخزانة، مردوده يرجع بشكل رئيس إلى الربح الكبير والمريح، فلك أن تتخيل أن الفارق بين ما تدفعه البنوك للمودعين وما تحصل عليه من الحكومة من فوائد على الأذون يصل إلى 4.45%، وهي نسبة مريحة، تجعل موظفي إدارات الائتمان يرحبون بالاستثمار في أذون الخزانة، لانعدام المخاطرة فيها مقارنة بغيرها من جهات الاقتراض من البنوك، فديون الحكومة مضمونة بنسبة 100%، وعادة ما تكون ديون أذون الخزانة لفترات قصيرة، تتراوح ما بين 3 أشهر وعام على الأقصر، مما يعطي الفرصة لإدارات الائتمان بالبنوك لإعادة تدويرها، أو التصرف فيها في استخدامات أخرى إن أرادت، إذا تبين لها أنها أكثر ربحية.

ولذلك نادرًا ما أن بنكًا مصريًا تعرض لخسارة، منذ بزوغ آلية الاستثمار في الدين الحكومي، نظرًا لأن وعاء الاستثمار في الديون الحكومية، مثل المنقذ للبنوك، سواء في مواجهة تعثر أو خسائر رجال الأعمال، أو فترات الركود والانكماش التي مر بها الاقتصاد المصري عبر فترات مختلفة، منذ منتصف تسعينيات القرن العشرين.

جدول (1) الأرصدة القائمة للبنوك في أذون الخزانة للحكومة المصرية (القيمة بالمليار جنيه)

المصدر: بواسطة الباحث من خلال النشرة الاحصائية للبنك المركزي المصري، عدد فبراير 2017، جدول 38 ص 113.

ومن بيانات الجدول عاليه، نجد أن حجم استثمارات البنوك في أذون الخزانة، زادت بنسبة 75% تقريبًا، خلال الفترة من يونيو 2013 – يناير 2017. وكانت بنوك القطاع العام هي الأكثر مساهمة في أذون الخزانة الحكومية، تليها بنوك القطاع الخاص، ثم فروع البنوك الأجنبية، ثم البنوك المتخصصة.

خسائر اقتصادية

لا تعمل المتغيرات الاقتصادية بمعزل عن بعضها البعض، فهي بطبيعتها متشابكة إيجابًا وسلبًا، وفي ظل الظروف الطبيعية، يمكن تحريك سعر الفائدة (صعودًا وهبوطًا) من أجل تحقيق مستهدفات مالية ونقدية وإنتاجية وتنموية، ولكن في ظل الأزمة يصبح لكل تصرف في متغير سعر الفائدة حسابات دقيقة، وبخاصة في ظل أزمة اقتصادية تلم بمصر منذ فترة، ويتم التعامل معها بإجراءات وقتية، دون الدخول في معالجات جذرية.

وفي ظل الأوضاع الحالية بمصر، فإن ارتفاع سعر الفائدة لا يصب في صالح المنتجين المحليين، وبخاصة أن الحكومة تستهدف ترشيد الاستيراد، واتباع سياسة احلال الصادرات محل الواردات، ولكن وصول اسعار الفائدة لتقترب من 16% بالبنوك، يجعل تكلفة التمويل أحد معوقات ممارسة النشاط الإنتاجي، والمنافسة في السوق المحلي، فضلًا عن العجز عن المنافسة في السوق الدولية.

يدفع ارتفاع سعر الفائدة إلى زيادة فاتورة أعباء الدين العام، مما يقلص من حرية الحركة لصانع السياسة المالية، فيما يخص تخصيص الإنفاق العام لتلبية القصور الشديد في المرافق والبنية الأساسية، وكذلك زيادة مخصصات التعليم والصحة، كما يحد من زيادة حجم الاستثمارات العامة بالموازنة، والتي تقلصت بشكل كبير، حيث لا تزيد مخصصات الاستثمارات العامة بالموازنة عن 8 – 9% سنويًا، وبشكل عام، لا تذهب المخصصات الكافية للصيانة مما يعرض الكثير من الأصول الرأسمالية للدولة المصرية للتلاف وقصر عمرها الافتراضي.

ويؤدي ارتفاع سعر الفائدة على الصورة الموجودة الآن في مصر إلى صعوبة التنسيق بين مكونات السياسة الاقتصادية، فالسياسة المالية تعاني من ارتفاع قيمة الدين العام، وزيادة أعبائه، والسياسة الإستثمارية تعاني من ضعف الإنتاح وتراجع معدلاته، والسياسة التجارية تعاني من تراجع معدلات التصدير، وسياسة التوظيف تعاني من ارتفاع معدلات البطالة، والسياسة الاجتماعية، تواجه شبح الفقر.

ولذلك نجد كثيراً من الاقتصاديات المستقرة، سواء كانت متقدمة أو صاعدة تتبنى سياسة نقدية تتجه لخفض سعر الفائدة من أجل انعاش الاقتصاد وخلق فرص عمل، وتقليص العجز التجاري، وتحسين أوضاع ميزان المدفوعات، لقد ظلت أمريكا قرابة عقد من الزمن حريصة على أن يكون سعر الفائدة ما بين صفر و0.25%، وأتت هذه السياسة ثمارها الإيجابية بالتنسيق مع باقي مكونات السياسة الاقتصادية، لترتفع معدلات التوظيف بأمريكا وينخفض معدل البطالة عند 5%، في حين يصل معدل البطالة الآن في مصر إلى 13%، بينما التقديرات غير الرسمية تذهب لمعدل بطالة يفوق الـ 20% (1).

——————————–

الهامش

(1) الآراء الواردة تعبر عن آراء كاتبها، ولا تعبر بالضرورة عن “المعهد المصري للدراسات السياسية والاستراتيجية”.