تمهيد:

يتناول التقرير أهم تطورات المشهد الاقتصادي المصري ودلالات هذا التطور خلال النصف الأول من شهر يناير 2018، وذلك على النحو التالي:

أولاً: التطورات المالية:

البورصة تنهى تعاملات أولى جلسات العام الجديد بارتفاع جماعي للمؤشرات2/1

اللون الأحمر يخيم على مؤشرات البورصة في ختام تعاملات الأربعاء 3/1

تراجع مؤشرات البورصة في ختام جلسات الأسبوع بضغط مبيعات المصريين 4/1

البورصة تربح 6.7 مليار جنيه في ختام تعاملات اليوم 8/11

البورصة تربح 5.5 مليار جنيه.. والرئيسي يتجاوز 15 ألف نقطة 9/11

صعود مؤشرات البورصة في ختام تعاملات اليوم، الاربعاء10/11

البورصة تربح 5.8 مليار جنيه في ختام التعاملات.. و”السبعيني” يصعد 1.9% 11/1

البورصة تربح 4.6 مليار جنيه في ختام جلسة اليوم 14/1

البورصة تخسر 3.2 مليار جنيه في الختام بضغط مبيعات المصريين 15/11

دلالات التطورات المالية

الأسبوع الأول من شهر يناير 2018

1ـ سجل رأسمال السوقي للبورصة أرباحا بلغت 2.7 جنيه على مدار تعاملات الأسبوع؛ ليغلق عند مستويات 828.5 مليار جنيه. وقد تباينت مؤشرات البورصة المصرية خلال الأسبوع الأول من 2018 حيث هبط المؤشر الرئيسي للبورصة إيجي إكس 30 خلال الأسبوع بنسبة 1.56% ليغلق عند مستوى 14782.38 نقطة، فاقداً 234.59 نقطة، بينما صعد مؤشر إيجي إكس 70 خلال الأسبوع بنسبة 0.96% عند مستوى 832.36 نقطة، فيما صعد المؤشر إيجي إكس 100 بنسبة 0.51 % عند مستوى 1970.28 نقطة

2ـ صعد مؤشر إيجي إكس 50 متساوي الأوزان، خلال الأسبوع بنسبة 0.28% عند مستوى 2568 نقطة، بقيمة تداولات بلغت 2.2 مليار جنيه. واتجهت تعاملات المصريين للبيع خلال الأسبوع، بصافي 124.2 مليون جنيه، فيما اتجه المستثمرون الأجانب والعرب للشراء بقيمة 80.8 مليون جنيه و43.4 مليون جنيه على التوالي. وهبط سهم التجاري الدولي بنسبة 2.36% (كأعلى وتيرة هبوط خلال شهر) في أسبوع عند مستوى 75.64 جنيه، بقيمة تداول إجمالية 191.4 مليون جنيه، بحجم تداولات 2.5 مليون سهم.

3ـ استحوذت الأسهم على نسبة 89.5% من إجمالي قيم التداولات داخل المقصورة خلال الاسبوع من العام، بينما استحوذت السندات على نسبة 10.4%. وسجل مؤشر بورصة النيل خلال الأسبوع الجاري قيمة تداول قدرها.9.9مليون جنيه وكمية تداول بلغت 13.3 مليون ورقة منفذة على 1.390 ألف عملية. وحقق رأسمال السوقي للأسهم المدرجة ببورصة النيل ارتفاعا خلال تعاملات الأسبوع بنسبة 0.2% ليصل إلى 1.21 مليار جنيه. وارتفع مؤشر بورصة النيل للمشروعات الصغيرة والمتوسطة خلال تعاملات الأسبوع الجاري بنسبة 0.57% ليصل إلى مستويات 536.4 نقطة.

4ـ تراجعت قيم التداولات بالبورصة خلال تعاملات الأسبوع حيث بلغ اجمالي قيمة التداول نحو 3.9 مليار جنيه في حين بلغت كمية التداول 731 مليون ورقة منفذة على 88 ألف عملية بيع وشراء، مقارنة بإجمالي قيم تداولات بلغت 4.3 مليار جنيه وكمية التداول بلغت 758 مليون ورقة منفذة على 102 مليون عملية خلال الأسبوع السابق. وحققت قيمة التداول على إجمالي السندات نحو 35 مليون جنيه هذا الأسبوع، بينما بلغ إجمالي حجم التعامل على السندات نحو 340 ألف سند تقريبا.

الأسبوع الثاني من يناير 2018

1ـ ارتفعت مؤشرات البورصة المصرية خلال الأسبوع الثاني من 2018 المنتهي يوم الخميس 11 يناير والذي اقتصرت تداولاته على 4 جلسات فقط بعد إجازات عيد الميلاد المجيد محققاً فيه المؤشر الرئيسي مستويات تاريخية جديدة، حيث ارتفع مؤشر إيجي إكس 30 خلال تعاملات الأسبوع الجاري بنسبة 3.1% ليغلق عند مستوى 15242 نقطة.

2ـ ارتفع مؤشر الأسهم الصغيرة والمتوسطة فقد المؤشر خلال تعاملات الأسبوع، وذلك بعد ظهور القوى الشرائية في أسهمه ليتمكن من الوصول لمستوى المقاومة الرئيسي عند 850 نقطة، وسجل مؤشر إيجي إكس 70 انخفاضا بنحو 2.24 %مغلقا عند مستوى 851 نقطة، أما مؤشر إيجي إكس 100 فسجل ارتفاعا بنحو 2.34% مغلقا عند مستوى 2016 نقطة، وسجل مؤشر إيجي إكس 20 ارتفاعا بنحو 1.9% مغلقًا عند مستوى 14785نقطة. وربح رأس المال السوقي نحو 18.6 مليار جنيه ليغلق عند مستوي 847.1 مليار جنيه خلال الأسبوع الجاري بنسبة ارتفاع 2.2% عن الأسبوع السابق.

3ـ سجل سهم “التجاري الدولي” خلال الاسبوع الجاري اعلي وتيرة صعود أسبوعية منذ يوليو 2017 بنسبة 5.68% عند مستوى 79.94 جنيه بقيمة تداول إجمالية 489.5 مليون جنيه، وارتفعت قيم التداولات بالبورصة خلال تعاملات خلال الأسبوع الجاري بشكل كبير بلغت إجمالي قيمة التداول 6.6 مليار جنيه في حين بلغت كمية التداول 1.14 مليون ورقة منفذة على 120 ألف عملية مقارنة بإجمالي قيم تداولات بلغت 3.9مليار جنيه و كمية التداول بلغت 731 مليون ورقة منفذة على 88 ألف عملية، واستحوذت الأسهم على نسبة 89.3 % من إجمالي قيم التداولات داخل المقصورة هذ الاسبوع بينما استحوذت السندات على نسبة 10.6%.

4ـ شهدت تعاملات المستثمرين الأجانب عمليات شراء قوية خلال الأسبوع الجاري بصافي شراء بلغ 721.1 مليون جنيه، بينما سجلت تعاملات المستثمرين العرب صافي شراء قيمته 40.5 مليون جنيه خلال الأسبوع وذلك بعد استبعاد الصفقات، وسيطر المستثمرون المصريون على نسبة 76.9 % من إجمالي تعاملات السوق خلال الأسبوع، بينما استحوذا المستثمرون الأجانب والعرب على نسبة 21.1% و10.9% على الترتيب من إجمالي قيم التداولات خلال الاسبوع الجاري.

5ـ استحوذت المؤسسات على 47.5% من المعاملات في البورصة وكانت باقي المعاملات من نصيب الأفراد بنسبة 52.4%، وسجلت المؤسسات صافي بيع بقيمة 626.5 مليون جنيه وذلك بعد استبعاد الصفقات.

6ـ تشير التوقعات الي استمرار تحقيق البورصة المصرية مستويات تاريخية خلال العام الجاري، مدفوعة بمجموعة من العوامل منها: الاستثمارات الجديدة المنتظرة، والتخفيض المتوقع في سعر الفائدة، والطروحات الحكومية، والتي أدخلت في التجربة السابقة لها في التسعينيات وحتى عام 2005 نحو مليون مستثمر جديد، وان كان نجاح برنامج الطروحات يتوقف نجاحه بصفة عامة على اختيار توقيت وسعر عادل للسهم، وكذلك على التسويق.

7ـ يقترح البعض وضع استراتيجية تسويقية للبورصة تعتمد على التسويق الداخلي والخارجي لجذب مستثمرين وشركات جديدة، وثانيا إدخال آليات جديدة لتنشيط السوق مثل الشورت سيلنج والذي قد يزيد أحجام التداول 15%، وثالثا إنشاء المزيد من صناديق الاستثمار لزيادة أحجام التداول.

8ـ يجب الالتفات إلى أنه على الرغم من صعود المؤشر الرئيسي للبورصة نحو 7000 نقطة خلال 14 شهرا من 8800 إلى 15200 نقطة، وهي أعلى نسبة ارتفاع في العالم، مدفوعة بعدة عوامل أبرزها تحرير سعر الصرف والذي أدى إلى زيادة حجم الاستثمار الأجنبي، إلا أن أغلب هذا الصعود جاء لصالح أكبر 4 أسهم ذات وزن نسبى مرتفع بالمؤشر، ولم يصعد مؤشر الأسهم الصغيرة والمتوسطة إلا خلال الأربع أشهر الماضية إذ صعدت من 500 إلى 850 نقطة.

9ـ ما يحدث خلال بعض الجلسات من تراجع يعد جني أرباح، لا يقلق ولا يغير من القول بالاتجاه الصعودي بل يعد طبيعي وفقا للمرحلة الحالية، وذلك بعد الصعود المتواصل من مستوي 14290 الي اعلي مستوي 15000 تقريبا، حيث صعد المؤشر 800 نقطة بشكل متواصل وحدوث جني الارباح في هذه المناطق لمليء الجاب واستئناف الصعود مرة أخرى حيث أن أسعار غالبية الأسهم جاذبة للشراء والرؤية العامة إيجابية على المدى المتوسط وطويل الأجل.

ثانياً: القطاع النقدي

“بلومبرج”: “الأهلي المصري” يتصدر سوق القروض المشتركة في 2017

«المركزى» يحذر من التعامل بالعملات الافتراضية

“بازل 3” تدفع البنوك للتخارج من الاستثمارات المباشرة خلال 2018

نمو القروض الصناعية يتراجع لأدنى مستوى منذ 2011

دلالات القطاع النقدي

1ـ سداد الديون الخارجية وتجديد بعضها خلال 2017:

أكد مصدر مسئول بالبنك المركزي المصري أن إجمالي ما تم سداده من ديون والتزامات على مصر خلال العام 2017 بلغت 30 مليار دولار مقابل 8ر18 مليار دولار تم اقتراضها خلال العام. لكن الـ30 مليار دولار التي تم سدادها تتوزع بين 19 مليار دولار كديون خارجية، متضمنة سداد ودائع استحقت للسعودية وليبيا وتركيا ونادي باريس، وقرض البنك الأفريقي للتصدير والاستيراد.

وما تم سداده في 2017 شمل أيضا سداد قيمة سندات لبنوك أجنبية والتي تم تجديدها، بالإضافة إلى قرض الصين والذي تم تجديده أيضا بجانب سداد مستحقات شركات البترول الأجنبية وبعض استثمارات الصناديق الأجنبية، بالإضافة إلى سداد 6ر5 مليار دولار قروض البترول والغاز، بجانب التزامات ومصروفات على وزارات وجهات حكومية مختلفة.

وبالنسبة للديون التي اقترضتها مصر من الخارج خلال العام 2017 والبالغ إجمالي قيمتها 8ر18 مليار دولار، فقد تضمنت بجانب ما تم تجديده، قروض صندوق النقد الدولي بقيمة ٢ر٣ مليار دولار، والبنك الدولي مليار دولار، وقروض مشروعات الطاقة والبنية التحتية ومشروعات الصناعة والسندات الدولية والتي بلغت وحدها 3ر7 مليار دولار (مجموعها 11.5 مليار دولار)، ونستنتج من ذلك ان ما تم تجديده تبلغ قيمته 7.3 مليار دولار.

وهو ما يعني ان 11.2مليار دولار لم يتم سدادهم من موارد محلية، وانما من خلال 7.3 مليار دولار تجديد للقروض، 3.9مليار فقط من موارد محلية، وذلك ما يفسر بوضوح عدم تأثر نسبة الاحتياطي النقدي رغم سداد القروض والالتزامات في موعدها.

2ـ اتفاقية بازل 3 وأثرها على البنوك المحلية:

تواجه بنوك القطاع المصرفي وخاصة الحكومية والصغيرة ضغوطاً جديدة على رؤوس أموالها عند تطبيق معايير بازل 3، المقرر تطبيقها العام الحالي، ولذلك عملت بعضها على اتخاذ بعض الخطوات استعدادا للتطبيق، يأتي على رأسها وضع خطط للتخارج من جزء كبير من الاستثمارات المباشرة التي لا تحقق الأهداف المرجوة منها، أو الاستعداد لعمل زيادة جديدة في رأس المال للتوافق مع مقررات بازل 3، خاصة أن العام الماضي شهد تأثيرات كبيرة على رؤوس الأموال بعد قرارات تحرير سعر صرف الجنيه في نوفمبر 2016، ولكن المشكلة أن حل التخارج يتماشى فقط مع البنوك ذات المحافظ الاستثمارية الكبيرة

والحل الآخر للمواجهة هو تعزيز الربحية من خلال إعادة تسعير الودائع والقروض سواء بخفض تكلفة الأموال أو رفع العائد على القروض، وسيكون الخفض هو الأقرب للواقع في ظل ارتفاع أعباء الإقراض بصورة كبيرة، حيث أن إعادة التسعير تتوقف على استراتيجية البنك ومدى مفاضلته بين تركيزه على الحصة السوقية، وجذب المدخرات أو تحقيق ربحية أعلى.

ومن الجدير بالذكر أن بازل 3 فرضت مخصصات على استثمارات البنوك باستثناء أذون وسندات الخزانة بالعملة المحلية صفرية المخاطر، كما أن مخصصات بازل 3 سيتم تطبيقها، أيضاً على أرصدة البنوك لدى بعضها، وهو ما لم يكن يحدث مسبقاً، وسيضع تحديات على توفير السيولة من جهة البنوك المقترضة وتوظيفاتها للبنوك المودعة في ظل القيود المفروضة على إقراض العملاء للتوافق مع معايير كفاية رأس المال.

ومن أبرز البنوك التي تسعى للتخلص من استثمارات مباشرة وأصول آلت إليها “الأهلي”، و”مصر”، والبنك العقاري العربي«، خاصة أن لديها محافظ كبيرة منها، ويستهدف بنك مصر، ثاني أكبر البنوك من حيث الأصول، التخارج من نحو 50% من استثماراته المباشرة في الشركات، وفقاً لخطته خلال 3 سنوات؛ أبرزها إنكوليس للتأجير التمويلي، وبنك القاهرة عمان، وعدد من المساهمات في الشركات الأخرى، كما يخطط البنك الأهلي لطرح مساحات كبيرة من الأراضي، خلال النصف الأول من العام الجاري، بالإضافة إلى التخارج من المساهمات البسيطة في الشركات والتي تمثل غالبيتها أقل من 10%.

وتبلغ القيمة المستهدفة للتخارج من استثمارات مباشرة بنحو 15 مليار جنيه خلال 3 سنوات، تمثل نحو 50% من استثمارات بنك مصر المباشرة، وقد بدأ تنفيذ الخطة فعليا بالتخارج من شركة الوطنية للذرة.

ويستعد البنك العقاري العربي لتسييل أصول بقيمة 3 مليارات جنيه، خلال العام والنصف المقبلين؛ بهدف إعادة استثمار هذه السيولة في قنوات توظيف أفضل ربحاً، مشيراً إلى أن هذه السيولة تسهّل على البنك التوافق مع معايير كفاية رأس المال التي يحددها البنك المركزي. وقد أصدر البنك المركزي، يوليو 2016، تعليمات رقابية للبنوك بشأن إدارة مخاطر السيولة، وفقاً لمقررات بازل 3، ونسبتي تغطية السيولة وصافي التمويل المستقر. وشملت التعليمات إلزام البنوك بتغطية نسبة السيولة بشكل تدريجي لكل من العملة المحلية والعملات الأجنبية كل على حدة، ليصل إلى 70% في 2016، و80% في 2017 و100% في 2019.

وأشار البنك المركزي كذلك الي أنه طيلة العامين الماضيين، كان يصدر بعض التعليمات الخاصة بالبنوك لتجهيزها لتطبيق متطلبات بازل 3، خاصة معدلات معيار كفاية رؤوس أموال البنوك، حيث ألزم البنوك بزيادة معدلات كفاية رأس المال سنوياً بنسبة 0.6%، لتصل إلى 12.5% بحلول 2019.

تعويم الجنيه أسهم بدوره في زيادة استعدادات البنوك لمقررات بازل 3، عبر زيادة مخصصات البنوك بشكل كبير بالتزامن مع زيادة نسبة القروض المتعثرة. ولا يوجد تحدٍ كبير بالنسبة للبنوك الخاصة، لكن بعض البنوك الحكومية والصغيرة في القطاع المصرفي المصري قد تواجه مشاكل في عملية تطبيق المقررات، كما ان البنوك المدرجة في سوق الأوراق المالية (البورصة) لن تواجه أي مشاكل في تطبيق متطلبات بازل 3، خاصة أنها تمتلك معدلات كفاية رأسمال مرتفعة، بالإضافة إلى أن أغلب البنوك قامت بزيادة رؤوس أموالها عقب تحرير سعر الصرف، وحصلت على قروض مساندة.

– البنوك الخاصة والأجنبية العاملة في مصر لن تواجه تحديات كبيرة في تطبيق بازل 3، خلال العام المقبل؛ بسبب أن بعضها يتبع البنوك الأم التي تطبق بازل 3 في الوقت الحالي، بينما البنوك الخاصة تتبع سياسات تحفظية خاصة للمخصصات.

وهو ما أكده مجلس إدارة بنك الكويت الوطني- على سبيل المثال- أن البنك مستعد لتطبيق بازل 3 بالفعل، ولا يوجد أي ضغوط ملحوظة على رأس المال أو المخصصات؛ نظراً إلى كون البنك يتبع سياسة البنك الأم في فرض مخصصات كبيرة، ورفعنا رأس المال بمعدلات جيدة العام الماضي، مستبعداً الحاجة لأى زيادة جديدة الوقت الحالي، مشيراً إلى أن البنك يعتزم التخارج من بعض المساهمات البسيطة في الاستثمارات المباشرة والتي تم الدخول فيها قبل الاستحواذ على البنك.

ثالثا: المالية العامة

“المالية”: حصلنا على 13 مليار جنيه تسوية من الممولين لعام واحد

وزير المالية: المرتبات في القطاع الحكومي زادت 300 % بعد الثورة

“فرحات”: غرامات مخالفات العقارات تقدر بـ 375 مليار جنيه

وزير المالية: 81 مليار دولار ديون مصر الخارجية

“المالية”: 83 مليار جنيه دعم للتموين والحماية الاجتماعية

الحكومة تستعد لطرح تنفيذ 200 مدرسة بنظام ppp

مناقصة مشتريات المستلزمات الطبية توفر للدولة 400 مليون جنيه

دلالات المالية العامة:

- أنهت لجنة مشتريات المستلزمات الطبية بوزارة الصحة الأسبوع الماضي أول مناقصة قامت بتنظيمها للشركات الموردة لاحتياجات المستشفيات التابعة لوزارة الصحة والمستشفيات الجامعية والعسكرية، التي استغرقت نحو شهرين ما بين التقدم وتقديم الأوراق ومستندات الشركات للمناقصة وإغلاق المظاريف إلى حين إعلان الشركات الفائزة بالعطاء، وتقدم للعطاء شركات عالمية ومحلية واستحوذت الأولى على نحو 75٪ من التوريدات.

- اللجنة صدر قرار جمهوري بتشكيلها ومنحها بمفردها الحق في تنظيم المناقصات والعطاءات للمستشفيات الحكومية، وتضم في عضويتها ممثلاَ لوزارة الصحة والمجلس الأعلى للجامعات وإدارة الخدمات الطبية التابعة للقوات المسلحة.

طبقا لتصريحات اللجنة فقد أسهمت المناقصة في توفير 400 مليون دولار مقارنة بأسعار الشراء السابقة، وقامت الخدمات الطبية في وقت بتنظيم مناقصة للمستلزمات الطبية بمفردها بالسفارة المصرية ببرلين اقتصر التوريد على الشركات الألمانية فقط، وبلغت قيمتها نحو ملياري دولار.

رابعاً: القطاع الخارجي:

تراجع صادرات قطاع المواد المحجرية والمعدنية بنسبة 8 % خلال 2017

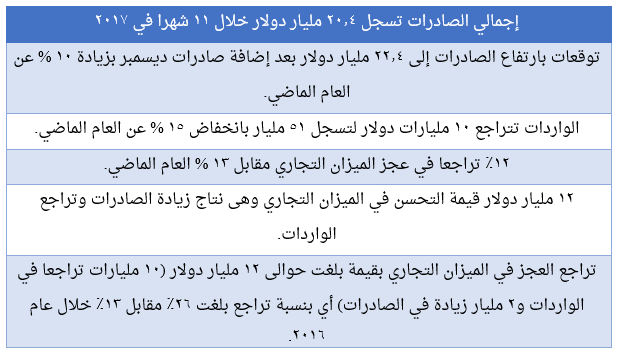

التجارة: زيادة الصادرات 10% وتراجع الواردات 15% وانخفاض العجز التجارى

“المركزي”: ارتفاع تحويلات المصريين في الخارج إلى 26.4 مليار دولار

13.7 مليار دولار فائض ميزان المدفوعات المصري خلال2017

“الدولية للاستثمار” تمول مصر بـ102.6 مليون دولار لبناء أكبر مجمع للطاقة الشمسية

44 مليون دولار قرضاً من «الإعمار الأوروبي» لشركة «بيتي للصناعات الغذائية»

5.3 مليار دولار ايرادات قناة السويس بنمو 5.4% خلال 2017

تراجع مصر ثلاثة مراكز في مؤشر بيكر اند ماكينزي

رسمياً.. السعودية تُنفذ حظر «الجوافة» 18 يناير الحالى

دلالات حول القطاع الخارجي:

1ـ ميزان المدفوعات عن السنة المالية 2016/2017

أظهر التقرير الشهري للبنك المركزي المصري عن شهر نوفمبر لعام 2017، أن ميزان المدفوعات المصري حقق فائضاً كلياً خلال السنة المالية 2017/2016بنحو 13.7مليار دولار. الفائض الذي سجل في السنة المالية الماضية يتضمن نحو 12.2 مليار دولار حققت بالفترة نوفمبر يونيو 2017-2016، التي أعقبت قرار تحرير سعر صرف الجنيه المصري، أما السنة المالية الماضية حققت فائضاً بمقدار 13.7 مليار دولار، مقابل عجز بلغ 2.8 مليار دولار خلال العام المالي السابق له.

وقد ارتفع حساب المعاملات الرأسمالية والمالية، ليسجل صافي تدفق بلغ 29 مليار دولار خلال العام المالي 2017/2016، مقارنة بـ 21.2 مليار دولار بالعام السابق له. وتراجع العجز بالمعاملات الجارية بمعدل 21.5% ليقتصر على 15.6 مليار دولار، مقابل مستوى 19.8 مليار دولار بالعام المالي الأسبق

أهم الأرقام عن قطاع التجارة المصرية في 2017

تضمنت القطاعات التي حققت زيادة في صادراتها خلال عام 2017 قطاعات الصناعات الكيماوية والأسمدة، والملابس الجاهزة، والصناعات الهندسية والإلكترونيات، والمفروشات، والغزل والنسيج، والصناعات الغذائية، وتركزت القطاعات التي سجلت انخفاضاً في الواردات خلال عام 2017 في قطاعات الملابس الجاهزة، والمنتجات الجلدية، والصناعات الهندسية والإلكترونيات، والمفروشات، والصناعات الغذائية، وقطاع الأثاث.

أهم اتفاقات وقرارات وزارة التجارة والصناعة في مجال تعزيز التجارة الخارجية لمصر:

استراتيجية تعزيز الصادرات في 2018:

ترتكز استراتيجية تعزيز الصادرات على عدة محاور:

المحور الاول: وضع مجموعة من الحوافز النقدية والتسهيلات الائتمانية تتضمن تطوير برامج التأمين وإعادة التأمين في حالات عدم السداد من قبل المستوردين والمشترين الأجانب، وبرامج تأمين للمصدرين ضد حالات التسييل غير العادل لخطابات الضمان للدفعة المقدمة أو التأمين النهائي من قبل المستوردين والمشتريين، وبرامج تمويل للعمليات التصديرية قبل الشحن بالعملة الاجنبية بأسعار فائدة منخفضة، فضلاً عن برامج فائدة مخفضة لصالح التصدير بمعدلات أقل من قيمة الفائدة الحالية والتي تعتبر غير محفزة وخاصة في الصناعات ذات الفرص التصديرية الكبيرة والتي تتطلب استثمارات ضخمة بما فيها الغزل والنسيج، والصناعات عالية التكنولوجيا.

المحور الثاني: يختص بالحوافز المالية التي تتضمن منح زيادة على نسب المساندة الحالية للشركات التي تضاعف صادرتها خلال عامين، وتفعيل منظومة الدعم لتكاليف الشحن بـ50% لدول أفريقيا وروسيا والدول الأورو أسيوية والأمريكيتين، بالإضافة إلى دعم تكاليف تسجيل المنتجات المصرية بالأسواق الخارجية خاصة للصادرات الدوائية والحاصلات الزراعية والغذائية، لافتاً إلى أن هذه الحوافز تتضمن أيضاً دعم تكاليف ضمان مخاطر الصادرات للدول ذات المخاطر الائتمانية العالية.

المحور الثالث: برنامج لمساندة بعض المشروعات القومية ذات الأثر الكبير على تنمية الصادرات حيث يتضمن البرنامج تطوير معامل الجودة والفحص والاختبار خاصة للمنتجات الغذائية والزراعية وتأهيلها للاعتماد من الجهات الدولية المتخصصة، وأنظمة التتبع للحاويات من الفحص الجمركي في أماكن الإنتاج والتصنيع إلى الموانئ لتقليص الوقت والتكلفة، ومراكز خدمة المشترين الأجانب بالقرب من التجمعات الصناعية، وهى مراكز إدارية يتم دعوة كبرى المشترين الأجانب للعمل من خلالها، وكذلك تطوير شبكة مراكز لوجستية لخدمة المصدرين في الأسواق الخارجية لعرض وتوزيع المنتجات المصرية وخدمة المصدرين بالأسواق الخارجية من خلال فتح منافذ جديدة وتطوير المراكز المملوكة حاليا للدولة شركة مصر وشركة النصر للاستيراد والتصدير وفقا لمستهدفات خطط تنمية الصادرات والتي ستأتي على مرحلتين بحيث تتضمن الأولى أسواق أثيوبيا وأوغندا والامارات (حيث تم تنفيذ المركز اللوجيستي بكينيا العام الماضي)، وتشمل المرحلة الثانية أسواق كوت ديفوار وتنزانيا والسنغال وروسيا.

المحور الرابع: يتمثل في برنامج بناء علامات تجارية قطاعية وتسجيلها والترويج لها دولياً مثل علامة تجارية للمنتجات البستانية (خضر وفاكهة)، وعلامة تجارية للمنتجات الحرفية Creative Egypt ، وعلامة تجارية لمنتجات الجرانيت والرخام، بالإضافة إلى تقوية علامة القطن المصري والترويج لها بالأسواق الخارجية، وذلك أسوةً بالتجارب العالمية الناجحة.

وأخيراً المشاركة في المعارض الدولية والبعثات، والترويج الإلكتروني عن طريق بوابة الصادرات المصرية، وتنظيم الفاعليات الدولية لجذب كبرى المعارض والمؤتمرات العالمية في مجال تنمية الصادرات لمصر، فضلاً عن الموائمة لمتطلبات دخول الاسواق الخارجية مثل: التأهيل والحصول على شهادة REACH في مجال الصناعات الكيماوية، وشهادة CE MARK للمنتجات الكهربائية والالكترونية وشهادة Global GAP للحاصلات الزراعية، وبرنامجBetter Work للملابس الجاهزة.

عمليات الاستحواذ الأجنبي في السوق المصري وفقاً لمؤشر بيكر آند ماكينزى:

تراجع ترتيب مصر، على مؤشر بيكر آند ماكينزى الذى يقيس جاذبية الاستحواذات في 40 بلداً، 3 مراكز لتحتل المركز قبل اﻷخير. ويرجع ذلك إلى استمرار ضعف بيئة اﻷعمال في مصر، وذلك وفقاً لتقرير ممارسة اﻷعمال اﻷخير الصادر عن البنك الدولي، واستمرار ضعف التصنيف اﻻئتمانى.

وفي تقرير سهولة أنشطة الأعمال 2018 الصادر نهاية أكتوبر/تشرين الأول الماضي، تراجعت مصر 6 مراكز عالميا من المرتبة 122 إلى 128، بينما جاءت في المركز 11 عربيا. ورغم ذلك ارتفعت قيمة عمليات الاستحواذ التي قامت بها شركات أجنبية في السوق المصرية بمعدلات تزيد على 165% خلال العام 2017 وذلك تحت اغراء انخفاض قيمة الشركات مقومة بالجنيه في مقابل الدولار.

المؤشر تنبأ كذلك بزيادة قوية في اهتمام الشركات اﻷجنبية بالاستحواذ في مصر خلال العامين المقبلين، وهو ما يتماشى مع توقعات بنوك الاستثمار ومقدمي الاستشارات المالية والقانونية الذين يعملون في مثل هذه الصفقات، والذين توقعوا نمواً كبيراً في صفقات 2018، نتيجة استيعاب السوق للإصلاحات التي تمت على مدار الفترة الماضية منذ تحرير الجنيه في نهاية 2016.

خامساً: القطاع الحقيقي

الإحصاء: 20% نسبة التضخم في خدمات التعليم خلال نوفمبر.. و25% لأسعار الملابس

شعبة البقالة: زيادة أسعار السلع غير الأساسية 10% بسبب الفاتورة الضريبة

مسئول حكومي: 12.3 مليار جنيه ميزانية الجمعيات الأهلية للعام الجارى

مستشار الاتحاد: 200 مليار جنيه إجمالي أصول الجمعيات اﻷهلية

دلالات القطاع الحقيقي:

1ـ هبوط معدل التضخم الشهري:

هبط التضخم في مصر بشكل كبير في ديسمبر الماضي، وروجت الحكومة الي ان هذا أحدث إشارة فيما يبدو إلى تحسن الاقتصاد بعد أن تضرر المصريون بشدة جراء تحرير سعر صرف العملة في 2016. وقد أظهرت بيانات رسمية أن تضخم أسعار المستهلكين في المدن انخفض إلى 21.9 % في ديسمبر كانون الأول من 26 % في الشهر السابق. وهي أقل قراءة منذ تحرير سعر الصرف، كما هبط التضخم الأساسي، الذي يستثني السلع التي تتقلب أسعارها مثل الأغذية، إلى 19.86 % من 25.53%. وتظهر البيانات أن التضخم العام الشهري تراجع للمرة الأولى في عامين في ديسمبر بفعل انخفاض أسعار الدواجن واللحوم وبعض الخضروات والحبوب.

وعلق الخبراء على هذا الانخفاض كما يلي: انخفاض التضخم ربما يظهر فقط أن القدرة الشرائية للمصريين لم تتعاف حتى الآن، وهو نتيجة لتأثير قوي لسنة الأساس، وليس بالضرورة نتيجة لانتعاش اقتصادي حقيقي. بما يشير التراجع إلى أن مستوى الإنفاق لم يتعاف بالكامل، خصوصا لأن الطلب الموسمي يدفع في العادة معدلات (التضخم) للارتفاع.

الشركات تري أن التخفيضات الاضطرارية للسعر كانت ضرورية، وتشير الي أنها كانت ترغب في زيادة الأسعار للحفاظ على الربحية، لكن ذلك ليس بمقدورها لأن السوق لا يمكنها استيعاب أي زيادات أخرى في السعر، وان تخفيضات الأسعار الاضطرارية هي السبب وراء هبوط معدل التضخم. كما اضطر تجار التجزئة أيضا لخفض أسعار بعض الأغذية مثل الدواجن واللحوم لاجتذاب المستهلكين مجددا والذين أبعدتهم زيادات الأسعار. ويشير الخبراء الاقتصاديين إن القدرة الشرائية يمكن أن تستغرق بين ثلاث إلى أربع سنوات كي تتعافى من صدمة التعويم ويضيفون أن دورة اقتصادية كاملة تشمل تعافي النشاط وزيادة الأجور ضرورية قبل أن تعود القدرة الشرائية إلى مستويات ما قبل تحرير سعر الصرف وقبل رؤية معدل معقول للتضخم.

2-توقعات بارتفاع أسعار بعض الخامات الغذائية:

توقع تقرير لغرفة الصناعات الغذائية باتحاد الصناعات، أن تشهد أسعار بعض الخامات الأساسية للصناعات الغذائية ارتفاعا واضحا خلال مارس المقبل، ومنها:

عموماً يمكن القول إن الزيادة المتوقعة في اسعار السلع ستؤثر على السلع التي لم تنتج محليا، وبخصوص السكر فلن يتأثر بالارتفاعات العالمية نتيجة لوجود رصيد كاف بالتكلفة السابقة بوزارة التموين وأيضا بالشركات الخاصة.

سابعا: النشاط الاقتصادي العسكري:

«السيسي»: مخطط لبناء 4 آلاف مصنع بقيادة «القوات المسلحة»

أعلن السيسي إن حكومته تسعى لتنفيذ بناء أربعة آلاف مصنع خاص بالصناعات الصغيرة ومتناهية الصغر، بمخطط زمني من 6 أشهر حتى عام على الأكثر، بقيادة «القوات المسلحة، ولم يوضح «السيسي» موعد بدء تنفيذ بناء المصانع وتكلفتها والجهة الممولة.

ويقصد بالمشروعات الصناعية الصغيرة – وفقاً للتعريف الجديد- كل شركة أو منشأة تباشر نشاطا صناعيا لا يقل حجم أعمالها السنوي عن مليون جنيه (56 ألف دولار) ولا يزيد على 50 مليون جنيه (2.83 مليون دولار). بينما المشروعات الصناعية متناهية الصغر، هي كل شركة أو منشأة تباشر نشاطا صناعيا لا يتجاوز حجم أعمالها السنوي مليون جنيه (56 ألف دولار)، وفقا لوزارة التجارة والصناعة المصرية.

من الواضح أن السيسي يستغل المبادرة التي أطلقها لصالح المشروعات الصغيرة بتوفير تمويلات من البنوك بمائتي مليار جنيه، وتم تعديل تعريف المشروعات الصغير والمتوسطة من البنك المركزي مرتين متتاليتين مؤخراً، ورغم ذلك لم تستغل المشروعات ونتيجة للظروف السوقية الا اقل من 40% من القروض المتاحة، بما فيها حجم الاستغلال من الشركات الكبرى التي استفادت من إعادة التعريف.

بناء المشروعات تسليم المفتاح وتسليمها للمستثمر الصغير قد يضاعف التكاليف عليه حيث التعامل المباشر مع الجيش كشركة مقاولات في حين كان يمكن ان ينفذ مشروعه بنفسه ويوفر أجر المقاول، بالإضافة الي صعوبة تكيف المشروع ومساحاته مع الآلات المستخدمة والتي سيستخدمها المستثمر، الي غير ذلك من الصعوبات.

لكن لا يوجد أي أساس اقتصادي لتحديد عد المشروعات ومن قال ان السوق يستوعب 4 الاف مصنع، وما هي درجة تكاملهم اماما وخلفا مع المشروعات الكبرى، وما هي الأسواق التصديرية المتاحة لمنتجاتهم وغير ذلك من الأسئلة والتي على راسها اين دراسة جدوى المشروع. هذا بالإضافة الي مزيد من التوغل من الاقتصاد العسكري في الاقتصاد المدني، فالأمر قد لا يتوقف عند حدود البناء بل قد يتعداه الي تجهيزات أو غير ذلك.