مايكل هانلي، المنتدى الاقتصادي العالمي، 4 سبتمبر 2018

على الرغم من اختلاف العوامل التي أدت إلى انخفاض قيمة العملات المحلية في كل من الأرجنتين وتركيا وجنوب أفريقيا وإندونيسيا، إلا أن هناك بعض العوامل المشتركة للمشكلات الاقتصادية التي تجمع هذه الدول بشكل عام، لعل من أبرزها الاعتماد على التمويل الأجنبي بدرجة أو بأخرى. وفي تركيا ساهم الخلاف السياسي مع الولايات المتحدة بشأن احتجاز كاهن أمريكي إلى زيادة التعريفة الجمركية على بعض السلع التركية مثل الحديد والألمنيوم، بالإضافة إلى فرض عقوبات على بعض القيادات التركية (وزير الداخلية ووزير العدل) – ساهم ذلك في تفاقم أزمة الليرة وتدني مستوياتها أمام العملات الأجنبية.

وتمثل مشكلة الديون أكبر التحديات في الأسواق الناشئة، خصوصاً في البلدان التي لديها أعلى مستويات للديون. وقد ارتفع إجمالي الاقتراض في جميع الأسواق الناشئة من 21 تريليون دولار في عام 2007 إلى 63 تريليون دولار في عام 2017 – أكثر من 200% من الناتج المحلي الإجمالي. ويرى بعض المراقبين أن هناك علامات استفهام كبيرة حول مدى قدرة الدول التي تتراوح نسبة الديون فيها بين 20% و50% من إجمالي الناتج المحلي، مثل إندونيسيا وماليزيا وجنوب إفريقيا والمكسيك وشيلي والبرازيل وبعض بلدان أوروبا الشرقية، على سداد تلك الديون.

وقد نشر المنتدى الاقتصادي العالمي في 4 سبتمبر 2018 تقريراً أعده مايكل هانلي، رئيس قسم الاتصالات الرقمية وعضو اللجنة التنفيذية للمنتدى، حول أوجه التشابه بين المشاكل الاقتصادية في تركيا والأرجنتين وإندونيسيا. وقد قام المعهد المصري بترجمة التقرير كاملاً على النحو التالي:

النص الكامل:

منذ أن عاشت تركيا أزمة ثقة اقتصادية في سبتمبر – مع انخفاض عملتها بنحو 40% في ذلك الشهر فقط – شهدت الأسواق الناشئة في جميع أنحاء العالم، من جنوب إفريقيا إلى إندونيسيا، أيضاً انخفاضاً في عملاتها المحلية وتدفقاً للاستثمار الأجنبي منها إلى الخارج.

وقد تدهورت الأوضاع من جديد في الأرجنتين، بعد أن كان الوضع الاقتصادي قد استقر بها في إثر الأزمة التي تعرضت لها في وقت سابق من هذا العام، وهو ما أدى إلى زيادة أسعار الفائدة إلى نحو 60%. وانخفضت قيمة عملتها، البيزو، بنسبة 45% في عام 2018 و24% في شهر سبتمبر فقط.

والسؤال هو: لماذا تعاني كل هذه الدول – التي تقع في قارات مختلفة، ولها أوضاع اقتصادية مختلفة، وقيادات مختلفة – لماذا تعاني من نفس الأعراض؟

الإجابة باختصار هي حالة من عدم اليقين في الاقتصاد العالمي والذي تسببت به الإدارة الاقتصادية للولايات المتحدة، ففي المقام الأول يتسارع معدل النمو للاقتصاد الأمريكي بشكل كبير في الوقت الحالي، خصوصاً بعد التخفيضات الضريبية الكبيرة التي مررها الكونجرس في العام الماضي، وكذلك بسبب إلغاء الرئيس دونالد ترامب لكثير من اللوائح البيئية وغيرها من “الإجراءات الروتينية”؛ حيث وصل سوق الأسهم الأمريكي أعلى مستوياته، ويقدر معدل نمو الاقتصاد الأميركي أكثر من 4%، وهو معدل قوي جدا بالنسبة لأكبر اقتصاد على مستوى العالم. وفي الوقت نفسه، شرع بنك الاحتياطي الفيدرالي الأمريكي في رفع أسعار الفائدة، بعد عِقد من ابقائها عند أدنى مستوى ممكن لها.

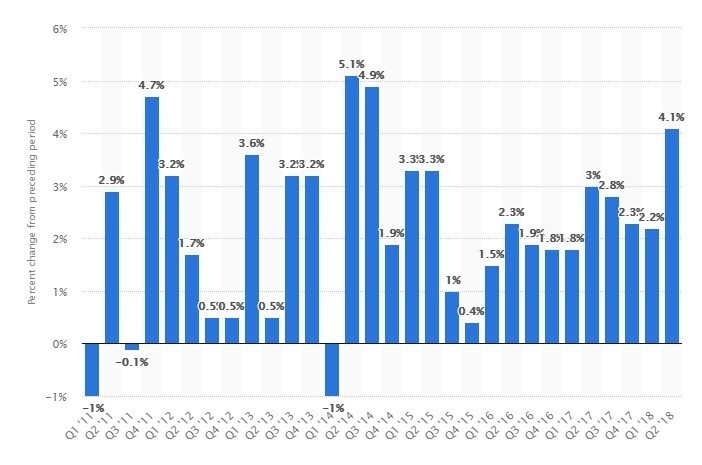

شكل ـ 1: معدل النمو ربع السنوي للناتج المحلي الإجمالي الحقيقي في الولايات المتحدة في الفترة من 2011 إلى 2018:

وقد اجتذبت قوة الأسواق الأمريكية، مقترنة بزيادة أسعار الفائدة، المستثمرين الذين كانوا يستثمرون أموالهم في الأسواق الناشئة ذات النمو الأعلى. وأدى هذا التدفق لأموال الاستثمار داخل الولايات المتحدة، بدوره، إلى رفع قيمة الدولار الأمريكي، مما جعل الولايات المتحدة وجهة أكثر جذباً للمستثمرين.

وبالإضافة إلى هذه العوامل، فإن هناك حالة من عدم التيقن الناتجة عن الحرب التجارية، حيث تقوم الولايات المتحدة برفع التعريفات الجمركية على السلع الأجنبية – مع تقارير أخيرة تشير إلى احتمال وصول الحصيلة إلى ما يُقدر بـ 200 مليار دولار فقط من الواردات الصينية؛ ولا يشمل ذلك جميع التعريفات على الحديد والألمنيوم وغيرها من المنتجات الواردة من الدول الأخرى. ومهما كانت نتيجة الحرب التجارية، فمن المتوقع أن تخرج الأسواق الصغيرة منها أسوأ حالاً من الولايات المتحدة. وهذا أيضا يساهم في دفع المستثمرين للبحث عن أسواق أكثر أمانا لاستثمار أموالهم فيها – وهي الولايات المتحدة بكل تأكيد.

الاعتماد على التمويل الأجنبي

وفي نفس الوقت، هناك تفاصيل مختلفة في الأوضاع الاقتصادية لمختلف الأسواق الناشئة، ولكنها جميعاً توصل إلى نفس النتيجة: فقدان الثقة من قبل المستثمرين، وتدفق الأموال إلى الخارج، وانخفاض قيمة عملاتها. وعلى الرغم من أن العوامل التي أدت إلى انهيار العملات في الأرجنتين وتركيا وجنوب أفريقيا وإندونيسيا كانت مختلفة، إلا أنها تشترك جميعاً في شيء واحد – وهو الاعتماد على التمويل الأجنبي في التجارة وسداد العجز في الموازنة الحكومية.

وقد عانت الأرجنتين في وقت سابق من هذا العام من أسوأ موجة جفاف تعرضت لها منذ 50 عاماً، مما أثر سلباً على إنتاج الذرة وفول الصويا فيها، وهما محصولان مهمان للتصدير هناك. وقد أدت نقاط الضعف في الاقتصاد الأرجنتيني والتي نتجت عن تحرير السياسات الاقتصادية التي تم سنها خلال السنوات القليلة الماضية، إلى إدخال البلاد في أزمة. وأدى ذلك إلى استدعاء صندوق النقد الدولي، حيث تعهد في يونيو بمنح الأرجنتين قرضاً تُقدر قيمته بـ 50 مليار دولار لإنقاذ البلاد.

بعد ذلك، وتحديدا في أواخر أغسطس وأوائل سبتمبر 2018، تعرضت تركيا لأزمة في العملة عندما نشب بينها وبين الولايات المتحدة خلاف سياسي بعد قيام الأولى باحتجاز كاهن أمريكي قامت الولايات المتحدة على إثرها بزيادة تعريفات جمركية على السلع التركية المصدرة إلى واشنطن، وفرض عقوبات على بعض القيادات التركية. وأصبح ذلك من الأسباب التي دفعت المستثمرين إلى الاتجاه إلى إعادة التفكير في استراتيجياتهم تجاه تركيا.

وتعاني إندونيسيا، بخلاف جميع دول رابطة جنوب شرق آسيا (آسيان)، من عجز كبير في الحساب الجاري (فقد وصل العجز إلى أكثر من 2 مليار دولار في يوليو، وهو أعلى مستوى له منذ خمس سنوات)، ولديها أعلى دين خارجي في آسيا، بنسبة 35 % من الناتج المحلي الإجمالي. وقد أدت هذه العوامل إلى تعريضها لمخاطر الاقتصادية، حيث وصلت عملتها إلى أدنى مستوى لها منذ الأزمة المالية على مدار عقد مضى، واضطر البنك المركزي هناك إلى رفع أسعار الفائدة.

إلى أين تتجه الأمور؟

تواجه الدول التي لديها أعلى مستويات من الديون أكبر التحديات. فقد ارتفع إجمالي الاقتراض في جميع الأسواق الناشئة من 21 تريليون دولار في عام 2007 إلى 63 تريليون دولار في عام 2017 – أي أكثر من 200% من الناتج المحلي الإجمالي. ووفقاً للمحلل الاقتصادي “ساتياجيت داس” فإن هناك شكوك كبيرة حول مدى قدرة الدول التي تتراوح نسبة الديون فيها بين 20% و50% من إجمالي الناتج المحلي، مثل إندونيسيا وماليزيا وجنوب إفريقيا والمكسيك وشيلي والبرازيل وبعض بلدان أوروبا الشرقية، على سداد تلك الديون.

ومع ذلك، فإن لكل دولة من هذه الدول قصة اقتصادية خاصة بها، يقول البعض إن الأيام التي كان ينظر فيها المستثمرون إلى “الأسواق الناشئة” على أنها فئة واحدة كبيرة من الأصول قد انتهت. وستكون الأشهر القادمة بمثابة اختبار لهذا الرأي.