تقديم:

شهد الاقتصاد المصري تحت حكم العسكر بعد انقلاب 3 يوليو 2013، العديد من الممارسات والسياسات الخاطئة، التي كان لها العديد من التداعيات الخطيرة ليس فقط على حاضر هذا الاقتصاد ولكن على مستقبله، وفي هذا الملف نرصد أهم ملامح هذه السياسات وتلك التداعيات:

أولاً: عجز ميزان المدفوعات بمصر

حسب بيانات البنك المركزي للعام المالي 2014/2015 فقد بلغت الموارد من النقد الأجنبي 84.6 مليار دولار، بينما بلغت المدفوعات للخارج من النقد الأجنبى 80.9 مليار دولار، ليتحقق فائض بلغ 3.7 مليار دولار.

ومكمن الخطأ هنا أن موارد النقد الأجنبي تتضمن ما حصلت عليه مصر في ذلك العام من منح وقروض، لذلك ظهرت عورة هذا الخطأ مع بيانات الربع الأول من عام 2015/2016، والذي تراجعت فيه قيمة الدعم من دول الخليج بشكل ملحوظ، فتحول الفائض بميزان المدفوعات إلى عجز قيمته نحو 3.7 مليار دولار، ومعنى ذلك أن العجز بنهاية عام 2015/2016، يتوقع له أن يتجاوز 15 مليار دولار.

وفى علم الاقتصاد لايمكن حساب الفائض او العجز بهذه الطريقة على الاطلاق فهذا تضليل متعمد للراى العام، والحقيقة فان كل عملية تسجل فى الميزان مرتين ولذلك اولا فهذا تضخيم فى الحسابات بما يعكس تحسن فى اداء الاقتصاد وهذا على خلاف الواقع ، فضلا عن ان الحساب الذى ينبغى ان يكون هو المقياس هو الحساب الجارى الذى يشتمل على كل من بنود المعاملات من السلع والخدمات.

ووفق البنك الاحتياطى الامريكى فان حساب ميزان المدفوعات كان يحسب على حساب العجز بين الصادرات والواردات السلعية فقط حتى عام 1993، وبعد هذا العام تم اضافة الصادرات والواردات من الخدمات وهو ما يطلق عليه الميزان الجارى.

الاعجب من ذلك ان البنك الفيدرالى الامريكى يحدد بان يكون هذا هو البيان الرسمى الذى يطلب من وكالات الانباء نشره حتى لايقع الناس فى سوء فهم او تقدير للموقف الاقتصادى للولايات المتحدة، وهذا يوضح الموقف الفعلى لحجم الصادرات والواردات، فكشف المرض اولى خطوات العلاج.

وبنظرة متعمقة لبيانات ميزان المدفوعات المنشورة من البنك المركزى عن عام 2014/2015 توضح ارتفاع العجز في الميزان التجاري الى 38.8 مليار دولار، بزيادة قدرها 4.3 مليار دولار عن العجز المتحقق في الميزان التجاري لعام 2013/2014.

والسؤال المنطقى لماذا يرتفع العجز؟ وهل هذا العجز مؤقت ويمكن علاجه خلال العام الحالى او الاعوام المقبلة؟ ام ان هذا العجز مزمن؟

وللاجابة على هذه الاسئلة لابد من النظر الى ارقام الصادرات والواردات، فقد اظهرت البيانات تراجع الصادرات الى 22.1 مليار دولار في 2014/2015، مقابل 26.1 مليار دولار فى العام المالى السابق وذلك راجع لانخفاض اسعار البترول، لان صادرات البترول تمثل تقريبا 27.9 ٪ من اجمالى الصادرات.

واجمالى الصادرات متدنٍ للغاية، حيث بلغت حصيلة الصادرات قبل ثمانى سنوات أكثر من 29 مليار دولار بالعام المالى 2007/2008 وهذا يعنى اننا فى مصر مقبلين على مرحلة صعبة نظرا للاتجاه العالمى لخفض اسعار البترول فى السوق العالمى.

فالسؤال الان هل يمكن لدولة ان يكون ثلث صادراتها من مادة خام كالبترول، والامر الاصعب ان واردات مصر من البترول اصبحت اكبر من الصادرات من البترول، ليس هذا فحسب بل ان قطاع البترول اصبح عبء هو الاخر على موارد النقد الاجنبى بعد ان كان احد اربع مصادر مهمة للدخل من العملة الصعبة.

ناهيك عن ان العجز فى البترول سيؤثر على توليد الكهرباء فى مصر لان 90 ٪ من المحطات تعمل باحد من مشتقات البترول.

ولايخفى على احد الاثار السلبية التى جرها حادث سقوط الطائرة الروسية على الاراضى المصرية على السياحة فى مصر فى هذا العام ، وكذلك انخفاض ايرادات قناة السويس وأيضًا التراجع الكبير في المعونات الخليجية لتصل الى 7ر2 مليار دولار مقابل 9ر11 مليار دولار بالعام المالى الأسبق، والدعم الخليجى سيستمر فى التراجع نتيجة انخفاض اسعار البترول والحروب التى تدعمها دول الخليج فى المنطقة فى عام 2016.

وعلى الجانب الاخر ارتفعت مدفوعات الواردات لتسجل قرابة 61 مليار دولار وهو قرابة 3 اضعاف الصادرات وذلك يعود لاسباب منها زيادة الواردات من السلع غير البترولية بنحو 2 مليار دولار.

والواقع ان لايمكن بحال من الاحوال ان يستقيم سعر الجنيه فمن الطبيعى ان كافة السلع الترفية يمكن الحد منها سواء برفع التعريفة الجمركية او حتى استخدام اسلوب الحصص للحد تماما من هذه الواردات لكن حكومة الانقلاب لاتملك ان توقف ترف الفئة الحاكمة التى يغدقون عليهم بما لايحصى ولايعد لدرجة ان مصر تستورد كلابا وقططا لمجتمع يعيش 40٪ على خط الفقر الاخطر من ذلك ان العجز الكبير فى ميزان المدفوعات سيجعل البنك المركزى مكتوف الايدى فى تقييد الواردات ولن يستطيع بطبيعة الحال السيطرة على سعر الدولار.

فمن المتوقع ارتفاع اسعار الدولار نتيجة لهذا العجز المزمن فى ميزان المدفوعات، ان هذه العجز المزمن ماهو الا عرض لمرض طالما بقى الانقلاب على سياساته من تطفيش المنتجين من خلق المشاكل لهم لامعان سيطرة الجيش على الاقتصاد، حتى وان سيطر الجيش على كل مفاصل الاقتصاد فسيخلق محتكرا واحدا فى الاقتصاد ويخنق كل ابواب المنافسة الحرة فى الاقتصاد مما يؤدى فى النهاية الى سقوط الاقتصاد المصرى الى الهاوية .

وفي ظل استمرار أزمة عجز ميزان المدفوعات بمصر أن تتحقق النتائج السلبية التالية:

1. استمرار أزمة الدولار: ستشهد السوق السوداء حالة من الرواج خلال عام 2016 بمصر، وقد يجد البنك المركزي نفسه مضطر لرفع سقف الإيداع للأفراد والشركات، لكي يدبروا احتياجاتهم لدفع تكلفة الواردات، بعد أن يعجز البنك عن إدارة تدبير الدولار في ظل تفاقم العجز بميزان المدفوعات، وتراجع الموارد الدولارية، من السياحة، والصادرات، وعوائد قناة السويس، وتحويلات العاملين بالخارج.

2.والنتيجة الطبيعية لأزمة الدولار، وانتعاش السوق السوداء، أن تلتهب الأسعار، وأن تزيد معدلات التضخم بشكل كبير، وفي ضوء عجز الموازنة، ومحاولة الحكومة توفيق أوضاعها لتوقيع اتفاق مع صندوق النقد الدولي، لن تكون هناك إجراءات تتعلق بزيادة أجور العاملين بالدولة بالقدر الكافي لمواجهة موجهة التضخم.

3.بعد الإجراءات التقشفية التي أعلنت عنها دول الخليج، وارتفاع تكاليف المعيشة هناك، فمن المتوقع أن تنخفض تحويلات المصريين بدول الخليج، بسبب التأثير السلبي على مدخراتهم بعد رفع تكاليف المعيشة هناك، وسيكون لذلك أثره في مصر، حيث تدبر هذه التحويلات احتياجات نحو 5 مليون أسرة مصرية، ولن يكون أمامهم سوى ضغط نفقاتهم لمسايرة التطورات السلبية في الخليج، وبذلك سيكون هناك احتمالات كبيرة بزيادة معدلات الركود بمصر.

4. وتفرض هذه الأجواء من التضخم والركود، وجود سياسة انكماشية من قبل الإدارة الاقتصادية بمصر، والتي تمثلت في بعض الخطوات، منها قرار البنك المركزي بتقييد الواردات، ومطالبة المستوردين بتدبير تأمين الواردات بالبنوك بنسبة 100% فيما يخص السلع التجارية، بخلاف الدواء وألبان الأطفال ومستلزمات الإنتاج. وإذا كانت حالة السياسة الانكماشية ستفرض نفسها على الحكومة المصرية، فإن تصريحات رئيس الجهاز المركزي للتعبئة العامة والإحصاء تكمل الصورة الأكثر قتامة حول مستقبل الاقتصاد المصري، على الأقل في الأجل القصير، حيث أشار رئيس الجهاز إلى ارتفاع معدلات البطالة والتضخم خلال الفترة الماضية، لتكون البطالة عند معدل 12.9% والتضخم بمعدل 12%.

ثانياً: خلل الميزان البترولي:

على الرغم من أن مصر أدرجت ضمن الدول المصدرة للبترول منذ النصف الثاني من السبعينيات من القرن العشرين، إلا أنها لم تحظ بعضوية منظمة الأقطار المصدر للبترول “أوبك” بحكم صغر الحصة التصديرية لمصر، وعدم امتلاكها لكميات كبيرة لا من حيث الإنتاج أو التصدير.

وعاشت مصر منذ إعلانها ضمن الدول المصدر للبترول أزمات في الإمدادات البترولية، ورفعت فيها أسعار الوقود غير مرة، وكان ذلك مدعاة لقلاقل سياسية واجتماعية، إلا أن الوضع الآن يمثل أزمة حقيقية تؤرق النظام المصري، بسبب حالة التبعية لتقلبات أسواق البترول العالمية.

وظلت عوائد الصادرات البترولية لمصر واحدة من أهم أربعة مصادر للنقد الأجنبي، حتى عام 2008، حيث اتخذت في هذا العام حكومة أحمد نظيف قرارات تخص رفع الدعم الخاص بالصناعات كثيفة استخدام الطاقة على مدار أربع سنوات، إلا أن وقوع الأزمة المالية العالمية، حال دون دخول هذه القرارات لحيز التنفيذ.

ومما يؤسف له أن عوائد الصادرات البترولية ظلت تستخدم في تغطية احتياجات الموازنة العامة للدولة، وهي احتياجات استهلاكية منذ تطبيق مصر لبرنامج الإصلاح الاقتصادي في عام 1991/1992.

ولم يحسن استخدام عوائد الصادرات البترولية، مع موارد أخرى مثل تحويلات العاملين بالخارج أو عوائد المرور بقناة السويس أو السياحة، في مشروعات إنتاجية، أو حتى تغير خريطة التعاقدات البترولية الخاصة بالبحث والتنقيب أو استخراج البترول، أو الدخول في مرحلة متقدمة من تكرير المنتجات البترولية، وبخاصة أن مصر تمتلك المقومات الفنية اللازمة لذلك، وظلت مصر تصدر خام البترول، وتستورد مكانه مشتقات بترولية، وأن ما لديها من معامل تكرير للبترول، ظلت على حالها دون تطوير، أو حتى الاستفادة منها في القيام بتكرير البترول المستورد، لانخفاض اسعار الخام المستورد مقارنة باستيراد المشتقات البترولية.

كما افتقدت مصر إلى وجود البنية الأساسية اللازمة لمتطلبات استخدام الغاز الطبيعي، على الرغم من اعتماد حكومات مصر لاستراتيجية خاطئة تتعلق بالإصرار على تصدير الغاز، رغم أن كل الشواهد، وتوصيات خبراء الطاقة، كانت توصي بضرورة عدم التصدير والاحتفاظ به، لسد احتياجات مستقبلية.

•عجز الميزان البترولي

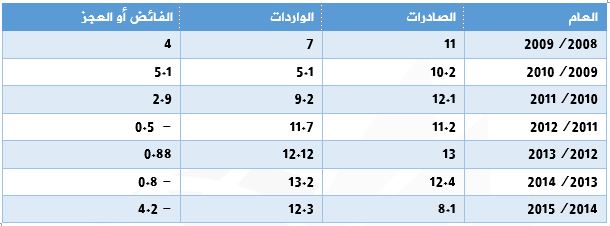

البيانات المنشورة على موقع وزارة المالية عبر التقرير المالي الشهري لنوفمبر 2015، توضح تطور الميزان التجاري البترولي (الصادرات والواردات البترولية) خلال الفترة من 2008/2009 – 2014/2015.

وفيما يلي نستعرض مكونات هذه الفترة، واستنتاج ما يرد بها من تحليلات تفسر لنا الوضع المأزوم بمصر في جانب الموارد البترولية.

الصادرات والواردات البترولية لمصر

خلال الفترة 2008/2009 – 2014/2015

القيمة بالمليار دولار

المصدر: وزارة المالية، التقرير المالية الشهري، تم تجميع البيانات بمعرفة الباحث، من الجدول 38 المنشور بالتقرير ص 65.

-يلاحظ من الجدول عاليه أن أفضل السنوات في الميزان البترولي لمصر، خلال فترة المقارنة، هي عام 2009/2010، حيث بلغ الفائض 5.1 مليارات دولار، ويعود هذا الأمر إلى بدء تعافي اسعار البترول في السوق الدولية، بعد الأزمة المالية العالمية التي وقعت نهاية عام 2008. مما أدى إلى تحسن عوائد صادرات البترول لمصر.

-بعد هذا العام بدأت المشكلة تظهر في الاقتصاد المصري، حيث زادت متطلبات التنمية وحاجة المشروعات الإنتاجية والخدمية للطاقة، فانخفض الفائض بالميزان البترولي إلى 2.6 مليار دولار في 2010/2011.

-ومع تزايد استهلاك الطاقة بمصر في الفترة 2010/2011 – 2014/2015، حقق الميزان البترولي عجزًا، باستثناء العام المالي 2012/2013، على الرغم من القلق السياسية، التي صاحبت وجود أول رئيس مدني منتخب في تاريخ مصر، وهو الدكتور محمد مرسي، وإن كانت معدلات الاستهلاك في قطاع المنازل والقطاع التجاري قد شهدت أزمة في توفير الوقود في هذا العام، إلا أنه تم توفير الوقود للصناعة، وظهر ذلك بشكل إيجابي في زيادة الصادرات، كما توجهت الدولة في هذا العام نحو التفكير والبحث عن بدائل البترول من المصادر الأخرى، كما تم البحث في طرق توفير استهلاك الطاقة، وتوظيف الغاز الطبيعي كبديل أرخص وأفضل بيئيًا، حتى ولو تم تدبيره من خلال الاستيراد.

-ولكن يلاحظ أنه على الرغم من حصول مصر على دعم بترولي في عام 2013/2014، من دول الخليج الداعمة للانقلاب العسكري في مصر، يقدر بنحو 8 مليارات دولار، إلا أن نتائج الميزان البترولي لهذا العام تظهر وجود بنحو 800 مليون دولار، أي أن العجز البترولي كان مرشحًا لزيادة بقيمة الدعم الخليجي.

-أما في عام 2014/2015، والذي أظهرت بيانات وزارة المالية بأن الأرقام الخاصة به أرقام مبدائية، إلا أن المتاح من تلك الأرقام يظهر بلوغ العجز البترولي لمصر بحدود 4.2 مليار دولار، وذلك على الرغم من انخفاض أسعار البترول في السوق العالمية بشكل وصل لحوالي 60%، وفي نفس الوقت نفذت الحكومة المصرية منذ بداية يوليو 2014 برنامجًا لتقليص الدعم بالموازنة العامة، وبخاصة ما يتعلق بالوقود والمواد البترولية، لينخفض دعم الوقود في هذا العام بنحو 50 مليار جنيه مصري.

•استشراف أزمة البترول في مصر

تظهر البيانات الخاصة بالعجز البترولي في مصر، أن السياسات التي أتبعت ولا تزال فيما يتعلق بالبترول والغاز الطبيعي بمصر، سياسات خاطئة، وأنها لم تدرك منذ بداية الألفية الثالثة، ما يواجه مصر من تحديات تتعلق بالتنمية، وزيادة استهلاك مصر من المواد البترولية بنحو 3%، كما تأخرت مصر كثيرًا في تبني برامج حقيقية لاستخدامات الطاقة البديلة.

ولا تختلف حكومات الانقلاب العسكري بمصر عن سابقتها من حكومات مبارك، فأبعاد معالجة الأزمة تدور في فلك الأزمة المالية الناتجة عن احتياجات مصر البترولية، وليس عن متطلبات التنمية، فتم التفريط في حقل غاز طبيعي في شمال مصر لصالح شركة بريطانية، كما تم توقيع اتفاقية مع كل من قبرص وإسرائيل تستبعد مصر من المشاركة في حقل كبير للغاز الطبيعي في منطقة البحر المتوسط.

وتتجه مصر الآن لاستيراد الغاز الطبيعي، من إسرائيل، وفي الوقت الذي تتعاقد فيه مصر من خلال القروض والتعاقد المباشر حول إنشاء محطات كهرباء، يتم تجاهل أن هذه المحطات لا يمكن تشغيلها إلا من خلال الوقود، والذي لم تفكر في تدبيره الحكومة المصرية بشكل يتسم بالشفافية.

وتفتقد مصر للأسف للبنية الأساسية بشكل واصح لاستيراد الغاز الطبيعي، مما اضطرها لتأجير مراكب تحويل الغاز المسال المستورد، ولم يتم التفكير في تأهيل المواني المصرية بالبنية الأساسية اللازم لاستيراد الغاز الطبيعي في الأجل الطويل.

وتبقى مصر اسيرة الديون المتعلقة بأزمة البترول، حيث نُشر مؤخرًا، ارتفاع الديون المستحقة للشركات الأجنبية العاملة في مجال البترول في مصر لنحو 3 مليارات دولار، بعد أن كانت وصلت إلى 2.7 مليار دولار، على الرغم من قيام حكومة الانقلاب بتوظيف البنوك المحلية والإقليمية في سداد نحو 4 مليارات دولار لشركات البترول الأجنبية.

وستظل هذه المديونية سيف مسلط على رقبة مصر، بسبب طبيعة عقود الإنتاج التي تتيح للشركات الأجنبية حصة تتراوح ما بين 40% -60%، بل قد وصل الأمر إلى التنازل عن كامل حصة مصر من الغاز الطبيعي لصالح الشركة البريطانية في الحقل الواقع شمال مصر، نظير أن تشتري مصر كامل إنتاج الحقل بسعر يقل عن السعر العالمي بحوالي 2 دولار للمليون وحدة حرارية.

وتبقى الشكلة في مصر أن الأمور تدار بعيدًا عن وجود استراتيجية، وأن الأمور في إطار سياسة “يوم بيوم” مهما كلفت من أعباء مالية وتنموية لا تتفق وامكانيات مصر الحالية أو المستقبلية، وكذلك استمرار الاعتماد على الدعم الخليج في مجال البترول، والذي كان آخره ما أعلنته السعودية من تقديم نحو 8 مليارات دولار لمصر خلال السنوات القادمة في مجال الاستثمار، وفي مجال الواردات البترولية لمصر.

النشرة الاقتصادية

ثالثاً: الفجوة بين انتاج واستهلاك الطاقة بمصر

تعتبر قضية الطاقة بالنسبة لمصر قضية محورية، لارتباطها بمستقبل التنمية، وكذلك الوفاء باحتياجات المجتمع من الوقود لتسيير متطلبات المعيشة، حيث ترتبط حياة المصريين بجوانبها المختلفة، باستمرار تدفق الطاقة بشكل منتظم.

ولكن في ضوء بيانات الجهاز المركزي للتعبئة العامة والإحصاء يلاحظ أن أزمة الطاقة في طريقها لأخذ أبعاد أكثر سلبية، مما سيؤثر على الناتج المحلي الإجمالي، وتغيير نمط معيشة المصريين، الذين يعانون في ظل الأحوال الحالية، من ارتفاع معدلات التضخم والبطالة والفقر.

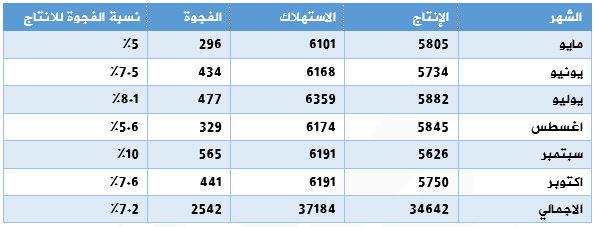

النشرة الإحصائية لجهاز التعبئة العامة والاحصاء عن شهر ديسمبر 2015، تظهر أن هناك فجوة قابلة للاتساع بين انتاج مصر واستهلاكها من الطاقة، وذلك على مدار الفترة من مايو – أكتوبر 2015.

فقد بلغ إجمال إنتاج مصر من البترول والغاز الطبيعي خلال الفترة (مايو – أكتوبر) 2015 نحو 34.6 مليون طن، بينما بلغ استهلاك مصر من البترول والغاز الطبيعي خلال نفس الفترة نحو 37.1 مليون طن. وبذلك تبلغ الفجوة بين الإنتاج والاستهلاك 2.5 مليون طن، وبنسبة تبلغ 7.2%.

وقد لا تعكس قراءة هذه الأرقام أزمة الطاقة في مصر على وجهها الحقيقي، حيث إن نسبة الفارق بين الإنتاج والاستهلاك لا تتعدى 7.2% خلال الفترة المذكورة، وحقيقة الأمر أن مصر لا تتحكم في إنتاجها بالكامل من حيث ملكيته، فالشركات المنتجة تحصل على حصة من هذا الإنتاج، لا تقل عن 40%، وبالتالي إذا أردنا الوصول إلى أرقام حقيقية ومعرفة وضع العجز بين الإنتاج والاستهلاك للبترول والغاز الطبيعي في مصر، فعلينا أن نخفض قيمة الإنتاج بحصة الشريك الأجنبي، ويمكن في هذه الحالة أن نصل لنتائج تقريبة لحجم الفجوة بين الإنتاج والاستهلاك بحدود 47% -50%.

وتظهر حقيقة حصة الشريك الأجنبي، من خلال ما اتبعته الحكومة المصرية من شراء حصة الشريك الأجنبي، لكي تغطي احتياجاتها من الطاقة، وهو ما أوقعها في فخ المديونية لهذه الشركات بشكل متراكم، وكلما سددت حكومة الانقلاب العسكري حصة من ديون الشركات الأجنبية العاملة في مجال إنتاج النفط، حل محلها ديون جديدة، لاستمرار قيام هذه الشركات بدورها في عملية الإنتاج، وسبق لهذه الشركات أن هددت بالانسحاب من مصر، أو وقف عملها في إنتاج البترول والغاز الطبيعي، ما لم تحصل على مستحقاتها المالية.

وحسب بيانات البنك المركزي المصري لعام 2014/2015، فإن الصادرات البترولية لمصر تمثل 40% من إجمالي الصادرات السلعية البالغة 22 مليار دولار، كما تشكل الواردات البترولية لمصر في نفس العام 20% من إجمالي الواردات 60.8 مليار دولار.

أما عن أداء الصادرات والواردات خلال الربع الأول من عام 2015/2016، فتظهر بيانات البنك المركزي، أن الصادرات البترولية مثلت نسبة 32% من إجمالي الصادرات السلعية البالغة 4.6 مليار دولار، بينما مثلت الواردات البترلولية لمصر خلال نفس الفترة نسبة20% من إجمالي الواردات البالغة 14.6 مليار دولار..

ولعل المتابعة الدقيقة لفترة البيانات المتاحة بنشرة الجهاز المركزي للتعبئة العامة والاحصاء تضعنا على تطور الأزمة، ولذلك نستعرضها من خلال الجدول الآتي:

إنتاج واستهلاك مصر من البترول والغاز الطبيعي بالألف طن

خلال الفترة (مايو – اكتوبر) 2015

المصدر: تم تجميع الجدول بمعرفة الباحث من خلال نشرة الجهاز المركزي للتعبئة العامة والاحصاء عن شهر ديسمبر 2015، جدول 19، ص 5.

-يلاحظ أن شهر يوليو كان الأعلى بين شهور الفترة من حيث كمية الإنتاج بحجم إنتاج 5882 ألف طن، وأن شهر سبتمبر كان الأقل من حيث الإنتاج بحصة قدرها 5626 ألف طن، إلا أن متوسط الإنتاج الشهر بشكل عام خلال الفترة يدور حول 5773الف طن.

-أما من حيث الاستهلاك فقد مثل شهر يوليو كذلك أعلى معدلات الاستهلاك بين شهور فترة المقارنة، بنحو 6359 ألف طن، وأن أقل شهور الفترة من حيث الاستهلاك كان شهر مايو بحصة قدرها 6101 ألف طن، وأن متوسط الاستهلاك الشهري خلال الفترة بلغ، 6197 ألف طن.

-مثلت الفجوة بين الانتاج والاستهلاك خلال الفترة، من حيث النسبة، في شهر سبتمبر كأكبر نسبة بين الشهور محل المقارنة، بنحو 10%.

• أبعاد تزايد فجوة الطاقة بمصر

1. يتمثل البعد المالي من أهم الأبعاد بالنسبة لمصر في هذا التوقيت، حيث تعاني مصر من فجوة موارد وفجوة تمويلية كبيرة، فبخصوص فجوة الموارد تعاني مصر من قيمة الواردات السلعية والخدمية والتي تقدر بـ 34 مليار دولار بنهاية 2014/2015، بينما الفجوة التمويلية وهي الفارق بين الإيرادات العامة والنفقات العامة بالموازنة العامة للدولة فتقدر بـ 32 مليار دولار.

ولعل انخفاض أسعار النفط في السوق العالمية من أهم الفرص للحكومة المصرية، لتقليل فاتورة سداد فجوة الطاقة، ولكن ينبغي استحضار أزمة عدم قدرة مصر على الدفع الفوري، مما يلجأها إلى استيراد احتياجاتها من الطاقة بأسعار أعلى نظير ما تحصل عليه من تسهيلات ائتمانية، أو تضطر للاقتراض للدفع الفوري.

2.ستكون مكونات الاقتصاد المصري في الفترة المقبلة رهن أداء مستوى الأسعار في السوق العالمي، وفي حالة زيادة الأسعار، سوف ينعكس ذلك على مستوى اسعار السلع والخدمات، أو تلك التي تستهدف التصدير، وفي كلا الحالتين، سيكون ذلك نقصًا في القدرة التنافسية للسلع والخدمات المنتجة بمصر.

3.توضح الفجوة أيضًا حجم الجرم الذي ارتكبه الانقلاب العسكري في حق الشعب المصري، من خلال توقيعه لقعدين يخصان إنتاج الغاز الطبيعي أحدهما في شمال مصر، والآخر في مياه البحر المتوسط، فالأول تم فيه التنازل عن حصة مصر في الإنتاج، والثاني تم بموجب اتفاقية لخروج مصر من نطاق جغرافي يحتوي على أكبر حقل للغز الطبيعي ليكون من نصيب فبرص وإسرائيل.

4. يخشى أن يكون أداء البرلمان المصري –الذي ستقعد أولى جلساته في 10 يناير القادم-القادم تجاه سياسة الحكومة المصرية بشأن الطاقة، أن يعتمدها أو يقرها، فمعنى ذلك أن تزداد الفجوة بين انتاج واستهلاك مصر من الطاقة بشكل كبير، بل هذه فرصة ذهبية ليرفض البرلمان الاتفاقية التي وقعها عدلي منصور، اثناء شغله منصب رئيس الجهورية في الفترة الانتقالية بعد الانقلاب العسكري.

5. لازالت حكومات مصر بعد الانقلاب العسكري، تعول كثيرًا على الدور الخليجي في امداد مصر باحتياجاتها من البترول، سواء كان ذلك في شكل منح ومساعدات، أو من خلال عقود ائتمان متوسطة الأجل، ولابد أن يأخذ في الاعتبار أن الخليج يتبنى هذه السياسة لاعتبارات سياسية تمر بها المنطقة، ومن جانب آخر فإن اسعار النفط المنخفضة، تجعله راغبًا في وجود مشتر لنفطه في ظل حالة زيادة المعروض النفطي بالسوق العالمي، وانخفاض الاسعار. ولكن حينما تلوح فرصة تحسين الأسعار، فسوف يعيد الخليج حساباته، ووقتها ستكون مصر في أزمة كبيرة.

ويمكن القول أن مصر سوف تعاني خلال الفترة القادمة من مشكلات نقص المياه والطاقة، مما يجعلها في وضع اقتصادي حرج.

رابعاً: استمرار الخلل الضريبي:

تمثل العوائد الضريبية جانبًا مهمًا من الإيرادات العامة للدولة، فضلًا عن أنها تمثل عدة مهمات أخرى، منها تحقيق العدل الاجتماعي، وتساهم في تحقيق هدف عدالة توزيع الثروة، وتستخدم الضرائب أيضًا في مجالات اقتصادية أخرى منها حماية الصناعة المحلية، من خلال تخفيض معدلات الضرائب على صناعات معينة بغية تشجيعها وحمايتها في مواجهة المنتجات الأجنبية.

وللأسف فالوضع في مصر، يعكس حالة مقلوبة لأداء الضرائب لكافة المهمات السابقة، ويتضح ذلك من خلال الأزمة التي تعانيها الموازنة العامة للدولة من تراجع الإيرادات وعدم مواكبتها لما يدرج في الموازنة من نفقات عامة، مما ينتج عنه تفاقم أزمة عجز الموازنة.

وثمة ملاحظة عامة على هيكل الضرائب في مصر، أن كافة التقديرات الخاصة بالعوائد الضريبية المقدرة في الموازنة العامة للدولة، مبالغ فيها، ويعكس الواقع تراجع الضرائب المتحصلة بنسب كبيرة عن تقديرات الموازنة، مما يعني إحداث حالة إرباك لصانع السياسة المالية، ويدلل على سوء التقدير الفني من قبل وزارة المالية، رغم توفر الكوارد القادرة على إخراج هذا الأمر بدرجة عالية من الدقة، ولكن على ما يبدو أن الأمر يأتي في إطار التوظيف السياسي، حتى لا يظهر عجز الموازنة في شكل كبير، يصيب المواطن باليأس، وإن كان هذا اليأس يتحقق في نهاية العام مع بيانات الحساب الختامي.

وندلل على النتيجة السابقة من خلال بيانات التقرير المالي الشهري لوزارة المالية المصرية، عن شهر نوفمبر 2015، حيث توضح ذلك البيانات المنشورة في الجدول رقم (12/أ) ص 28.

فتقديرات الموازنة عن إجمالي الإيرادات العامة في العام المالي 2014/2015 كانت 622 مليار جنيه، بينما المتحقق حسب بيانات الحساب الختامي، 465 مليار جنيه، بتراجع قدره 157 مليار جنيه، وبنسبة تصل إلى 25.2% من المقدر.

أما ما ورد بالموازنة عن تقديرات اجمالي الإيرادات الضريبية، فكان 422 مليار جنيه، بينما المتحقق الفعلي، بلغ 305 مليار جنيه، بتراجع بلغ 117 مليار جنيه، وبنسبة تصل إلى 27.7% من المقدر.

نفس الأمر في كافة بيانات الإيرادات الضريبية، ومنها أن تقديرات الضرائب على الدخل الأرباح والمكاسب الرأسمالية، قدرت في الموازنة لنفس العام، بـ 158 مليار جنيه، بينما المتحقق فعليًا 129 مليار جنيه، بتراجع قيمته 29 مليار جنيه، وبنسبة تبلغ 18% من المقدر.

أما الضريبة العام على مبيعات السلع والخدمات، فقدرت في نفس العام بـ 184 مليار جنيه، بينما المحصل الفعلي 122 مليار جنيه، بتراجع قيمته 62 مليار جنيه، وبنسبة تصل إلى 33.6% من المقدر.

• مظاهر الخلل الضريبي

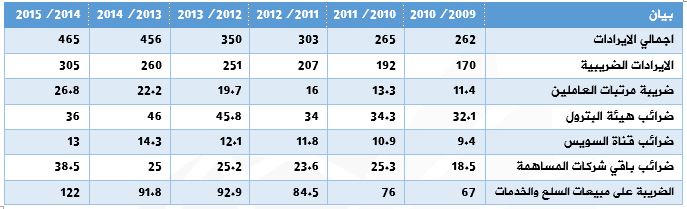

بيانات بعض المصادر الضريبية في مصر خلال الفترة 2009/2010 – 2014/2015 (بالمليار جنيه)

المصدر: تم تجميع بيانات الجدول بواسطة الباحث من خلال الجدول رقم (21/أ) ص 28، بالتقرير المالي الشهري لوزارة المالية المصرية عن فبراير 2015.

يلاحظ من خلال البيانات الواردة في الجدول أن هناك تفاوت كبير في تحميل الأعباء الضريبية على مختلف فئات المجتمع، بما يعكس تحيز لصالح الأغنياء على حساب الفقراء، ونتناول ذلك فيما يلي:

-أن نسبة مساهمة الايرادات الضريبية من اجمالي الايرادات العامة، تصل إلى ما يتراوح بين 64% و65% خلال الفترة، وهو ما يعني أهمية الايرادات الضريبية لمصر، وأن اي خلل في تلك الايرادات يمكنه أن يحدث ربكة في الموازنة العامة للدولة.

-أن الايرادات الضريبية المتحصلة من رواتب العاملين تصل إلى 26.8 مليار جنيه في عام 2014/2015، بينما الضرائب المتحصلة على عوائد قناة السويس تصل إلى 13 مليار جنيه فقط، أي أن ضرائب العاملين ضعف الضرائب المتحصلة على عوائد قناة السويس، ليس هذا فحسب، بل إن ضرائب رواتب العاملين تصل إلى نسبة 70% من اجمالي الضرائب المتحصلة من ضرائب شركات المساهمة في نفس العام، بما فيها شركات القطاع العام والخاص.

-أنه قد بلغت الزيادة في ضرائب رواتب العاملين بين عام 2009/2010 – 2014/2015 بنحو 15.4 مليار جنيه، وبنسبة زيادة تصل إلى 135%، بينما الضرائب المتحصلة على الشركات المساهمة (عام + خاص) بلغت الزيادة فيها في نفس فترة المقارنة بنحو 20 مليار جنيه، وبنسبة زيادة تصل إلى 108%، أي أن الفارق بين القيمة المتحصلة بين الفئتين بحدود 4.6 مليار جنيه لصالح الشركات المساهمة، ولكن من حيث النسبة فإن الزيادة بضرائب مرتبات العاملين تزيد بنحو 27% عن نسبة الزيادة في الضرائب المتحصلة من شركات المساهمة.

-أنه من نذير شئوم الانقلاب العسكري بمصر، وسوء اداراته الاقتصادية، أن تراجعت الضرائب المتحصلة على عوائد قناة السويس لتصل إلى 13 مليار جنيه فقط في عام 2014/2015، بينما كان في العام السابق عليه، بحدود 14.3 مليار جنيه، اي أن قيمة التراجع بلغت 1.3 مليار جنيه، وبما يمثل نسبة 9%. في حين أن البيانات الخاصة بالفترة من 2009/2010 – 2013/2014 كانت تظهر زيادة الحصيلة الضريبية على عوائد قناة السويس. وبلا شك يتوقع أن تتراجع العوائد الضريبية على حصيلة المرور بقناة السويس خلال السنوات القادمة في ضوء تراجع ايرادات القناة بشكل عام، وكذلك زيادة التزاماتها في ضوء أعباء ديون تمويل مشروع توسعة القناة، والذي بلغ 64 مليار جنيه مصري، فضلًا عن فوائد سنوية تصل إلى 7.5 مليار جنيه.

-ومن مظاهر الخلل الضريبي كذلك أن الضرائب على شركات المساهمة (عام+خاص) بلغت 38.5 مليار جنيه في عام 2014/2015، بينما الضريبة على مبيعات السلع والخدمات في نفس العام بلغت 122 مليار جنيه، وبما يعادل أكثر من ثلاثة اضاعف المتحقق من عوائد ضريبية من الشركات المساهمة العامة والخاصة معًا.

والدلالة هنا هي عدم كفاءة الجهاز الضريبي المصري، لاعتماده على تحصيل الضرائب غير المباشرة والمتمثلة في ضريبة المبيعات، وظهور التقصير في حق تحصيل الضرائب المباشرة، والتي من أهم مصادرها الشركات الكبرى، وهي الشركات المساهمة.

ومن الدلالات لغبن النظام الضريبي للفقراء في مصر، أن يحصل ضريبة المبيعات بهذه القيمة الكبيرة ليتساوى فيها الأغنياء والفقراء، بينما ضرائب الأغنياء تحقق مبالغ أقل، لأنه يمكنهم التهرب منها، أو تسوية حساباتهم بطرق ملتوية.

تبقى قضية الاصلاح الضريبي مهملة في أجندة الانقلاب العسكري، فبعد الحديث عن الضرائب التصاعدية، تم التراجع عن تطبيقها رغب قلة الشرائح التي كان من المفترض أن تحصل عليها تلك الضريبة، كما تم تأجيل تحصيل الضرائب على تعاملات البورصة، وفي نفس الوقت تم تفعيل الضريبة العقارية، مع استثناء المؤسسات المدنية الخاضعة للجيش من أندية ومطاعم ومنشآت سياحية.

ولا يتوقع في ظل البرلمان الجديد، الذي تم انتخابه في ظل الانقلاب العسكري، أن تحظى الأجندة التشريعية بأية اصلاحات ضريبية، كما سيكون الاصلاح الإداري داخل الجهاز الضريبي بعيد من اهتمامات نواب البرلمان الجدد،والذين سيكونون على درب نواب مبارك، بالبحث عن وظائف داخل هذا الجهاز لذويهم ومعارفهم.

خامساً: تواضع الاستثمارات الخليجية المباشرة بمصر

تمثل الاستثمارات الأجنبية المباشرة لمصر في هذه المرحلة، أهمية كبيرة، في ظل الأزمة التمويلية التي تعيشها، وأن البديل لتلك الاستثمارات هو التوسع في الدين العام سواء داخليًا أو خارجيًا، وهي مشكلة أخرى تخشى مصر من عواقبها الاقتصادية والاجتماعية.

وكانت التوقعات وسقف الأحلام في قمته، عقب الانقلاب العسكري بمصر في يوليو 2013، نحو تدفقات الاستثمارات الخليجية المباشرة، حتى أن بعض الإعلاميين الخليجيين بشر بأن الخليج سوف يضخ 100 مليار دولار استثمارات في مصر، إذا أتى السيسي قائد الانقلاب العسكري رئيسًا بمصر.

لكن الواقع اختلف، وخيب تلك الأحلام، ليجد الاقتصاد المصري، أداء تقليدي لاستثمارات الخليج، وحتى أن الزيادة التي شهدها عام 2014/2015، في تلك الاستثمارات كانت شديدة التواضع بنحو 2.4 مليار دولار.

ووصف هذا المبلغ بالتواضع ناتج عن عدة أمور، منها أن مصر تحتاج سنويًا بتقديرات مسئوليها مالا يقل عن 20 مليار دولار استثمارات أجنبية مباشرة، والامر الثاني أن هذا المبلغ الذي ضخته دول الخليج، لا يمثل قيمة تذكر في المحافظ الاستثمارية الخارجية لتلك الدول، والامر الثالث أن امريكا وحدها ضخت في مصر في نفس العام ما يمثل 87.5 % مما ضخته دول الخليج من استثمارات بمصر.

• طبيعة الاستثمارات الأجنبية بمصر

وبشكل عام فإن الاستثمارات الأجنبية المباشرة في مصر، تحتاج إلى إعادة نظر، لأن مكونها لا يصب في تحقيق طفرة أو تغيير ملموس في أداء الاقتصاد المصري، حيث إن 60% من هذه الاستثمارات يأتي في الصناعات الاستخراجية، البترول والغاز، وتوجه نسبة تصل لنحو 36% لقطاعات خدمية مثل الإنشاء والمشروعات السياحية، ويكون نصيب قطاع الصناعة بحدود 4% على الأكثر.

كما أن الاستثمارات الأجنبية المباشرة، لم تحدث طفرة في مصر، من حيث زيادة الصادرات، أو القضاء على البطالة، أو جلب التكنولوجيا، وانما السمة الغالبة للاستثمارات الأجنبية المباشرة في مصر، وبخاصة تلك التي أتت خارج الصناعات الاستخراجية، كانت تزاحم الصناعات المحلية، بل سعى الكثير منها لتأسيس وضع احتكاري في السوق المصري، كما حدث في صناعة المنظفات، وبعض الصناعات الغذائية، وقد اتخذت بعض الاستثمارات الخليجية نفس المسار مؤخرًا عندما بدأت بالتوجه نحو الصناعات الغذائية في مصر.

والسمة الغالبة للاستثمارات الخليجية بمصر، أنها تصب في إطار المشروعات السياحية والعقارية، وبعض منها في ضوء مشروعات الخصخصة، والتي منيت بمشكلات كبيرة خلال الفترة الماضية، بسبب شبهات فساد حكم بسببها القضاء المصري ببطلان غالبية عقودة الصفقات الخليجية في المشروعات بيع المصانع التي تم خصخصتها بمصر.

وكانت الدلالات واضحة عقب الانقلاب العسكري بمصر، فيما يتعلق بتوجه دول الخليج للاستثمار المباشر بمصر، حيث كانت السعودية والإمارات أول من دعا لمؤتمر مانحين بمصر، عقب الانتخابات التي أتت بقائد الانقلاب العسكري رئيسًا لمصر، وانحسر أداء الدول الخليجي بمؤتمر شرم الشيخ في مارس 2015، على برنامج للودائع الخليجية لدعم احتياطي النقد الأجنبي بنحو 6.8 مليار دولار، وكذلك بعض المنح البترولية، والنقدية.

وافتقد الحضور الخليجي بالمؤتمر بشأن المساهمات الاستثمارية، بل الملاحظ أن بعض المشروعات التي ارتبطت بشركات إماراتية، لم تدخل حيز التنفيذ وأعلن عن فشلها، كما حدث في شأن مشروع المليون وحدة سكنية، وكذلك مشروع العاصمة الجديدة.

•واقع تدفقات الاستثمار الخليجي بمصر

في ضوء البيانات المتاحة، نجد أنه من المناسب أن ننظر إلى واقع الاستثمارات الخليجية المباشرة في مصر، خلال الفترة من 2010/2011 – 2014/2015، وذلك بسبب الموقف الداعم من قبل دول الخليج للانقلاب العسكري بمصر، منذ يوليو 2013.

كما نرى أنه من المناسب أن تكون هناك مقارنة بين أداء خمسة دول خليجية وأمريكا في مضمار تدفقات الاستثمارات المباشرة منهما لمصر، لبيان أن هناك دور مرسوم لطبيعة المساعدات أو الاستثمارات التي تقدم لمصر من الخارج.

فيراد لهذه المساعدات أو الاستثمارات، أن تكون بمثابة مسكنات للوضع في مصر، ولكنها لا تمكن لمصر لتخرج من أزمتها الاقتصادية، حتى يكون دورها كقوة اقليمية تحت السيطرة.

وقد كانت هذه النتيجة مسلمة من قبل أمريكا والدول الأخرى تجاه مصر على مدار عقود ماضية لكن الجديد هذه المرة، أن تمارس دول الخليج نفس الدول، وفي إطار توظيف سياسي واضح، وبخاصة في ضوء التطورات السياسية والاقتصادية التي تشهدها منطقة الشرق الأوسط مؤخرًا.

تدفقت الاستثمارات الخليجية المباشرة لمصر خلال الفترة 2010/2011 – 2014/2015 (بالمليون دولار)

المصدر: تم تجميع واعداد الجدول من بيانات الجدول رقم 37 ص 61، بالتقرير المالي الشهري لوازرة المالية المصرية، عن شهر نوفمبر 2015.

ومن خلال البيانات الواردة بالجدول عاليه، يتضح لنا مجموعة من الحقائق، حول وضع الاستثمارات المباشرة من دول الخليج لمصر، ومقارنتها بما ضخته أمريكا من استثمارات مماثلة لمصر خلال الفترة، وفيما يلي أهم بنود المقارنة.

-مثل عام 2014/2015 الأكبر من بين باقي السنوات من حيث تدفق الاستثمارات الخليجية المباشرة لمصر، بقيمة استثمارات 2.4 مليار دولار، بينما كان عام 2010/2011، هو الأقل، حيث بلغت قيمة تلك الاستثمارات 0.75 مليار دولار.

-تتصدر الامارات دول الخليج من حيث قيمة استثماراتها المباشرة لمصر، بنحو 3.2 مليار دولار على مدار الفترة 2010/2011 – 2014/2015، وتليها السعودية بنحو 1.5 مليار دولار. وتمثل استثمارات كل من الامارات والسعودية نسبة 77.3%.

-يعد العام 2014/2015 هو الأكبر من بين سنوات الفترة، من حيث قيمة الاستثمارات الخليجية بمصر، حيث بلغت 2.4 مليار دولار، وهو كذلك العام الوحيد خلال الفترة الذي زادت فيه الاستثمارات الخليجية عن الاستثمارات الأمريكية بمصر، حيث بلغت الاستثمارات الأمريكية في ذلك العام 2.1 مليار دولار.

-على مدار خمس سنوات فترة المقارنة، اتضح أن الدول الخليجية الخمس الداعمة للانقلاب العسكري بمصر، قد ضخت استثمارات مباشرة تصل إلى 6.2 مليار دولار، بينما أمريكا وحدها ضخت خلال نفس الفترة 8.8 مليار دولار، وبذلك تكون أمريكا قد تفوقت على دول الخليج في تدفقات الاستثمارات المباشرة بنحو 2.6 مليار دولار، وبنسبة زيادة قدرها 43.1%.

-بلغ المتوسط السنوي لتدفقات الاستثمار المباشر من دول الخليج لمصر خلال الفترة، نحو 1.24 مليار دولار، بينما وصل هذا المؤشر بالنسبة لتدفقات أمريكل لمصر نحو 1.77 مليار دولار، وهو ما يعني أن الاستثمارات المباشرة الأمريكية لمصر، مثلت أهمية أكبر من تلك المتدفقة من دول الخليج من حيث القيمة.

يمكن القول بأن رهان مصر على دول الخليج في تدفقات استثمارية مباشرة خلال المرحلة المقبلة، رهان فاشل، بسبب ما تقبل عليه دول الخليج من أوضاع اقتصادية صعبة بسبب أزمة انهيار اسعار النفط، ومن جهة أخرى ما استجد من أزمة مستعرة بين إيران والخليج مؤخرًا، والتأكيد على النظرة الاستراتيجية المتجذرة تجاه مصر، بأن تبقى أسيرة العوز والحاجة،,ان ما يقدم لها من استثمارات لا تلبي احتياجاتها لتحقيق تنمية أو نهضة.

سادساً: تراجع الصادرات وأثره على زيادة البطالة بمصر

شهدت الصادرات المصرية إنخفاضًا متتاليًا خلال الفترة (2011 – 2015) حيث كانت في عام 2011 حوالي 31.574 مليار دولار، انخفضت لتصل إلي 29.339 مليار دولار في عام 2012، ثم استمر الانخفاض لتصل الصادرات إلي 28.735 مليار دولار في عام 2013، ثم 26.771 مليار دولار في عام 2014.

كما انخفض إجمالي الصادرات في النصف الأول من عام 2015 ليصل إلي 11.225 مليار دولار مقارنة بـ 14.148 مليار دولار في النصف الأول من العام 2014 بمعدل انخفاض وصل إلى 23%، الأمر الذي ينعكس بصورة مباشرة على حجم التشغيل في مصر خاصة في القطاعات التي شهدت انخفاض ملحوظ في حجم صادراتها.

ولمعرفة مدي تأثير انخفاض الصادرات علي معدل البطالة في مصر، فإن الأمر يتطلب التعرف علي هيكل الصادرات المصرية وأي السلع المصدرة أو القطاعات المستوعبة للعمالة ومقدر الخفض في صادرات هذه القطاعات واثر هذا الخفض على التشغيل بكل قطاع.

فقد انخفضت قيمة الصادرات البترولية من 9.237 مليار دولار عام 2011 إلي 7.548 مليار دولار عام 2013 ثم إلي 6.261 مليار دولار عام 2014، كما انخفضت في النصف الأول من عام 2015 لتسجل 2.112 مليار دولار بعد أن كانت 3.471 مليار دولار في النصف الأول من العام 2014، بمعدل انخفاض وصل إلي 39%.

وتشير البيانات إلى أن الصادرات السلعية عام 2013/2014 تمثل حوالي 9.1% من الناتج، كما تمثل الصادرات البترولية حوالي 47.7% من إجمالي الصادرات السلعية، الامر الذي يعكس ضعف مساهمة الصادرات البترولية في الناتج المحلي الاجمالي من ناحية، وعدم قدرة هذا القطاع على استيعاب عدد كبير من العمالة وانخفاض أهميته النسبية في التشغيل.

كما شهدت الصادرات السلعية غير البترولية إنخفاضًا متتاليًا، حيث كانت في عام 2011 حوالي 23.326مليار دولار، انخفضت لتصل إلى 22.856 مليار دولار في عام 2012، بمعدل انخفاض وصل إلى 2%، ثم استمر الانخفاض لتصل الصادرات إلي 22.090 مليار دولار في عام 2013، بمعدل انخفاض وصل إلي 3%، ثم حدث زيادة في الصادرات لتصل إلى 22.261 مليار دولار في عام 2014، بمعدل زيادة قدره 1%، ثم حدث انهيار في إجمالي قيمة الصادرات في عام 2015 لتصل إلي15.361مليار دولار، بمعدل انخفاض وصل إلي 31%عن العام السابق.

كما انخفض إجمالي الصادرات في الربع الرابع من عام 2015 لتصل إلى 1.429 مليار دولار بعد أن كانت 5.060 مليار دولار في الربع الرابع من العام 2014 بمعدل انخفاض وصل إلى 72% عن نفس الفترة من العام السابق.

ويظهر مدي تأثير الانخفاض في الصادرات غير البترولية على التشغيل من خلال التعرف على مدى مساهمتها في الناتج وفي التشغيل ودرجة مرونة التشغيل بالنسبة لحجم الصادرات، وبلغت نسبة الصادرات غير البترولية إلى إجمالي الصادرات حوالي 53.3%، الأمر الذي ينعكس بصورة مباشرة على حجم التشغيل في مصر خاصة في القطاعات التي شهدت انخفاضًا ملحوظًا في حجم صادراتها.

بالنسبة للأهمية النسبية لهيكل الصادرات السلعية غير البترولية تشير بيانات عام 2014 إلى أن صناعة المنتجات الكيماوية والأسمدة تأتي في المرتبة الأولي بنسبة 22%، تليها مواد البناء بنسبة 21%، وتحل الصناعات الغذائية في المرتبة الثالثة بنسبة 16%، ثم صناعة السلع الهندسية والالكترونية بنسبة 12%، بينما تأتي مساهمة صناعة الجلود والأحذية والمنتجات الجلدية في المرتبة الأخيرة بنسبة 1% من اجمالي الصادرات المصرية غير البترولية.

وكانت أهم الصادرات السلعية التي انخفضت قيمتها، قطاع الصناعات الكيماوية وصناعة الأسمدة حيث انخفضت من 3.74 مليار دولار في عام 2011 إلى 3.552 مليار دولار في عام 2013، ثم 3.124 مليار دولار عام 2014، كما انخفضت قيمتها من 1.793 مليار دولار في النصف الأول من عام 2014 لتسجل حوالي 1.005 مليار دولار في النصف الأول من عام 2015 بمعدل انخفاض وصل إلي 44%.

كما أن صادرات هذا القطاع تشكل 22% من إجمالي الصادرات السلعية غير البترولية، ويعمل بقطاع الصناعات التحويلية ككل حوالي 16.3% من إجمالي العاملين في مصر عام 2015، بما يعادل حوالي 2,570,500 عامل.

وهي نسبة منخفضة للغاية إذا ما قورنت بالعمالة بالزراعة والصيد، والتي يقدر عددها بـ 6,702,500 عامل بنسبة تصل إلي حوالي 28% من إجمالي العاملين، كما شهد قطاع الصناعات التحويلية ترجعا في معدلات النمو بسبب استمرار التوقف الجزئي أو الكلي لعدد كبير من المنشآت الصناعية.

ويحتل المرتبة الثانية في هيكل الصادرات السلعية غير البترولية قطاع مواد البناء بنسبة تصل إلى 21%، وتشير بيانات عام 2015 أن نسبة العاملين بقطاع التشييد والبناء في مصر حوالي 14.4% من القوة العاملة. ولهذا القطاع أهمية متوسطة كمساهم في الناتج المحلي الاجمالي، كما أن مرونة التشغيل بالنسبة لحجم الصادرات من هذا القطاع تكون مرتفعة، ولكن لابد من الاشارة إلي نقطة في غاية الأهمية وهي أن الإنتاج في قطاع التشييد والبناء في معظمه موجه للإستهلاك المحلي، وبالتالي لا يتأثر بالصدمات التي تحدث في التجارة الخارجية.

أما قطاع الصناعات الغذائية فيحتل المرتبة الثالثة في هيكل الصادرات بنسبة بلغت 12.5% من الصادرات غير البترولية، ارتفعت لتصل في عام 2014 إلي 16%، وقد حققت قيمة صادرات وصلت إلي 13330 مليون دولار عام 2011، انخفضت لتصل إلي 1220 مليون دولار عام 2012، ثم زادت عامي 2013 و 2014 لتصل إلي 1412 مليون دولار، 1443 مليون دولار علي التوالي، ثم انخفضت في النصف الأول من عام 2015 لتصل إلى 679 مليون دولار مقارنة بــ 764 مليون دولار خلال نفس الفترة من عام 2014، بمعدل انخفاض وصل إلى 11%.

وتشكل القوة العاملة التي تعمل بالزراعة والصناعات الغذائية المرتبطة بها 30.2% من إجمالي القوة العاملة في البلاد، وبالرغم من هذه الأهمية الا أن هذا القطاع يعاني من مشكلات كبيرة يتمثل أهمها في ضعف البنية الاساسية المتوفرة لهذه الصناعة وشدة المنافسة الخارجية وضعف تنافسيتها في الاسواق الخارجية، كذلك انخفاض الاجور بالصناعات التحويلية بصفة عامة.

كما يسهم قطاع المنسوجات والملابس الجاهزة بحوالي 3.437 مليار دولار عام 2011 بنسبة مساهمة في الصادرات غير البترولية تصل إلي 15.39%، انخفض ليصل إلي حوالي 3.1 مليار دولار عام 2014 بنسبة تصل الي حوالي 14% من الصادرات غير البترولية، وانخفضت صادرات القطاع في النصف الأول من عام 2015 لتسجل 1431 مليون دولار عن النصف الأول من 2014 والذي حققت فيه 1530 مليون دولار، بمعدل انخفاض وصل إلي 6% بين العامين.

وهذا الانخفاض في حجم الصادرات يرجع إلي عدد من المشكلات والتي يتمثل أهمها في، انخفاض جودة البنية الأساسية؛ التأثير السلبي للاضطرابات السياسية والأمنية التي أعقبت ثورة 25 يناير، وبخاصة بعد الانقلاب العسكري في 3 يوليو 2013 وما ترتب عليه من ارتفاع في تكاليف المعاملات المتعلقة بصادرات القطاع، نتيجة لارتفاع تكلفة الشحن وتأخرها، كذلك تدهور زراعة القطن محليا مما أثر سلبيا على انتاج القطاع، وبخاصة في ظل ارتفاع أسعار القطن المحلي مقارنة بما يمكن استيراده من دول أخرى مثل الهند وباكستان.