لم يكن اكتشاف حقل ظُهر المصري في عام 2015 هو الإشارة الأولى لاحتياطات الغاز الطبيعي الضخمة الموجودة في مياه شرق البحر المتوسط، حيث سبق الاكتشاف المصري بعدة سنوات سلسلة اكتشافات كان أبرزها حقلي تمار (عام 2009) وليفياثان (عام 2010) في المياه الإقليمية للأراضي الفلسطينية المحتلة، وحقل أفروديت (عام 2012) القبرصي، لتبرز مرة أخرى صراعات النفوذ على مصادر الطاقة إلى المشهد من جديد، فبعد ظهور احتياطات ضخمة للنفط في بدايات القرن العشرين في منطقة الشرق الأوسط والتي دفعت القوى الدولية للتنافس على ترسيخ نفوذها ورسم خرائط التحالفات السياسية في المنطقة، لتصبح أحد الساحات الأكثر سخونة وتوتراً خلال العقود الماضية، تظهر هذه المرة احتياطيات ضخمة للغاز الطبيعي في مياه شرق المتوسط، في وقت يُنظر فيه إلى الغاز الطبيعي على أنه وقود المستقبل بجدارة، حيث تضاعف الاستهلاك العالمي منه ثلاث مرات خلال الفترة ما بين 1980 إلى 2010 ويتوقع1 أن ينمو الطلب عليه بنسبة 50% بحلول عام 2030، ومع اعتباره صاحب انبعاثات الكربون الأقل من النفط والفحم، والأرخص من مصادر الطاقة المتجددة، واعتبار الدور الأكبر الذي يلعبه في توليد الطاقة الكهربائية بالإضافة إلى القدرة على نقله لمسافات بعيدة سواء عبر خطوط الانابيب أو عبره تسييله وشحنه في ناقلات.

لم تُوفر احتياطات الغاز الضخمة في منطقة شرق المتوسط والقابلة للاتساع في المستقبل مجرد تلبية المزيد من احتياجات الغاز المحلية لدول المنطقة أو إمكانية تصديره للسوق العالمي فقط، ولكنها في ظل اتجاه دولي لزيادة الطلب على الغاز الطبيعي، شكلت إشارة البدء في تحول ليس بالقليل لسياسات دول منطقة شرق المتوسط، تلك المنطقة بالغة الحساسية والتي لا تخلو من أزمات سياسية وتاريخية بين أطراف متعددة، لتبدو في الأفق ملامح خرائط نزاعات وتحالفات جديدة في المنطقة وصفقات كان أبرزها صفقة الغاز المبرمة بين مصر وإسرائيل في مطلع عام 2018، مع تسابق وحرص للقوى الدولية على التواجد الفعال داخل منطقة شرق المتوسط. تسعى هذه الدراسة إلى تقييم شامل لصفقة الغاز الإسرائيلي وتناول الأبعاد السياسية والاستراتيجية والاقتصادية للصفقة مع وضعها في إطار التفاعلات الإقليمية والدولية في منطقة شرق المتوسط.

مصر.. عودة إلى ساحة شرق المتوسط

مثل العقد الأول من القرن الحادي والعشرين طفرة هائلة في إنتاج الغاز الطبيعي في مصر وسمحت تلك الطفرة بانتقال مصر من الاستهلاك المحلي إلى تصدير الغاز للخارج، وكانت أبرز صفقات التصدير تلك التي أبرمت مع إسرائيل في عام 2005 وأحدثت جدلاً واسعاً داخل مصر، في نفس الوقت سعت مصر لبناء محطتين لتسييل الغاز الطبيعي على ساحل البحر المتوسط للاستفادة من فائض إنتاج الغاز عبر تسييله وتصديره للخارج، لم تستمر تلك الطفرة طويلاً فبعد الوصول إلى ذروة معدلات إنتاج الغاز في عام 2009، بدأ الانخفاض التدريجي في الإنتاج مما جعل معدلات الاستهلاك المحلي للغاز تتخطى معدلات الإنتاج، لتتوقف مصر في عام 2014 عن تصدير الغاز المسال للأسواق الخارجية وتتجه إلى استيراد الغاز لسد احتياجات السوق المحلية.

قصة “ظهر”

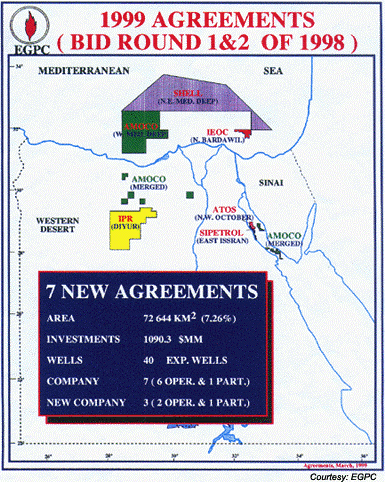

بالرغم من احتياطات الغاز الضخمة التي تم اكتشافها في حقل ظهر داخل منطقة امتياز “شروق”، إلا أن عمليات الاستكشاف في المنطقة نفسها لم تكن هي الأولى، وسبقها بعدة سنوات عمليات استكشاف وحفر آبار لم تسفر عن اكتشافات ذات جدوى اقتصادية، حيث حصلت شركة شل (إحدى شركات استكشاف وإنتاج النفط والغاز العالمية) عام 1999 على منطقة امتياز “نيميد”2 (NEMED) وهي منطقة تشمل امتياز “شروق” الحالي ومناطق أخرى مجاورة وتقع في المياه العميقة من جنوب شرق البحر المتوسط (شكل رقم 1).

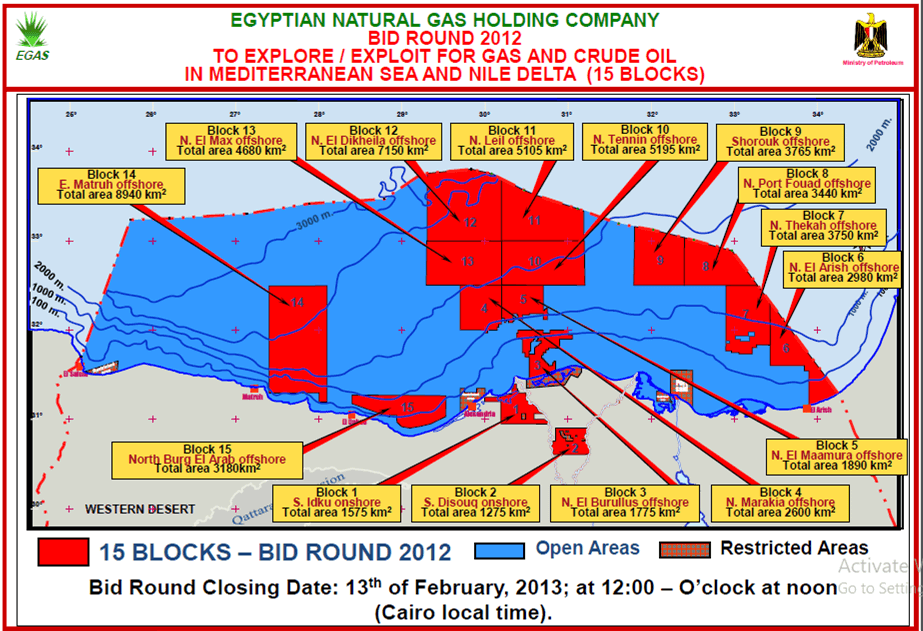

كان لافتاً أن شركة “شل” قضت حوالي 10 سنوات في محاولة لإثبات وجود غاز طبيعي يمكن استغلاله اقتصادياً، وأنفقت خلالها حوالي مليار دولار وحفرت 9 آبار3 لم تسفر عن نتائج ذات جدوى اقتصادية، حيث بلغ حجم احتياطي الغاز المكتشف حوالي تريليون قدم مكعب فقط وهو ما قدرته “شل” بأن تكلفة استخراج الغاز المستكشف مقارنة بأسعار بيعه لن تكون مجدية اقتصادياً بالنسبة لها، دفعت تلك النتائج المخيبة للآمال وتزامناً مع حالة عدم الاستقرار التي اعقبت ثورة يناير شركة شل للتنازل4 عن امتياز “نيميد” في مارس 2011، بعد تنازل شركة شل قامت الحكومة المصرية في يناير 2012 عن طريق الشركة القابضة للغاز “إيجاس” بتقسيم منطقة امتيار “نيميد” إلى عدة مناطق، ثم قامت بطرح مزايدة للتنقيب5 عن تلك المناطق المقسمة وعدة مناطق أخرى بالمياه العميقة بالبحر المتوسط6، بإجمالي 15 منطقة (شكل رقم 2).

وأعلنت الحكومة المصرية في ابريل 2013 نتائج7 مزايدة التنقيب، حيث تم قبول العرض المقدم من شركة إيني الإيطالية للحصول على حق إمتياز8 قطاع رقم 9 “شروق البحري” والذي يمثل جزء من منطقة امتياز “نيميد” التي تنازلت عنها شل كما ذكرنا سابقاً.

كان الدافع الرئيسي لشركة إيني من الحصول على امتياز “شروق” هو مواصلة البحث عن امتدادات لاكتشافات الغاز الضخمة في حقول تمار وليفياثان وافروديت التابعة لإسرائيل وقبرص، والقريبة من امتياز شروق، توصلت إيني في ابريل 2015 إلى نتائج9 شبه مؤكدة بوجود احتياطات غاز ضخمة في حقل ظهر وهو ما دفعها لإرسال الحفار العملاق “سايبم 10000” إلى منطقة شروق والبدء في اعمال الحفر في 3 يوليو 2015، لتعلن بعدها الحكومة المصرية وشركة ايني الايطالية في اغسطس 2015 عن اكتشاف10 “حقل ظهر” في منطقة امتياز شروق (شكل رقم 3).

يعد حقل ظهر أكبر حقل غاز طبيعي في مياه البحر المتوسط، متخطياً حقول تمار وليفياثان الإسرائيلية وحقل افروديت القبرصي، حيث تصل احتياطيات الغاز الطبيعي في حقل ظهر إلى 30 تريليون قدم مكعب (30 tcf) أو ما يعادل 850 بليون متر مكعب (850 bcm).

من المثير للانتباه أن الحكومة المصرية في 5 يوليو 2015، وبعد يومين فقط من بدء أعمال الحفر في حقل ظهر، كانت قد ضاعفت11 اسعار شرائها للغاز من شركة إيني (في إطار حصة شركة إيني من الغاز المستخرج واسترداد إيني لتكاليف الاستكشاف والحفر)، ليرتفع سعر المليون وحدة حرارية من الغاز (ما يعادل 28.26 متر مكعب) من 2.65 دولار إلى 5.88 دولار وهي اسعار يمكن تفهمها مقارنة بأسعار الغاز العالمية12 إذا ما كان الغاز الطبيعي المنتج من حقل ظهر سيوجه جزء كبير منه إلى التصدير للخارج، في حين أن البنية التحتية13 للمرحلة الأولى من حقل ظهر تشير بوضوح إلى أن غالبية الغاز المنتج من الحقل سيوجه للاستهلاك المحلي وليس للتصدير، وتبقى الاحتمالات قائمة بتصدير كميات محدودة من غاز حقل ظهر بعد الانتهاء من المرحلة الثانية14 التي تشمل تركيب خط أنابيب لتصدير الغاز.

التزامن في التوقيت بين بدء شركة ايني أعمال الحفر في حقل ظهر وبين مضاعفة الحكومة المصرية لأسعار شراء الغاز من إيني يدعو إلى الاعتقاد أن ثمة اتفاق غير معلن بين الحكومة المصرية وشركة إيني قبل البدء في أعمال الحفر بمضاعفة الأسعار، حيث أنه من الصعب تصور أن الحكومة المصرية قبل اتخاذها قرار مضاعفة الأسعار لم يكن لديها علم بالاحتمالات شبه المؤكدة بوجود احتياطيات غاز ضخمة في حقل ظهر، وهو ما يفتح الباب أمام شبهات بعملية فساد لاسيما وأن حالات مشابهة قد تكررت في الماضي، كان أبرزها تسعير الغاز المصدر إلى إسرائيل بأسعار منخفضة جداً15، وربما جاءت مضاعفة الاسعار في سياق التحفيزات التي حاولت الحكومة المصرية تقديمها لشركة إيني في سبيل دفعها للإسراع في عمليات الحفر والتطوير بحقل ظهر، ويبدو أن تلك الاستراتيجية التي اتبعتها الحكومة المصرية لم تختص بها شركة ايني الايطالية فقط، حيث اتبعت الحكومة نفس الاستراتيجية16 مع الشركات الأجنبية الأخرى عن طريق زيادة المدفوعات للشركات مقابل الغاز الطبيعي بهدف دفعها للتوسع في استثماراتها داخل مصر، ويبدو أن استراتيجية الحكومة المصرية قد تغافلت في سعيها لجذب الاستثمارات الأجنبية عن حقيقة أن من سيسدد تلك الزيادة في اسعار الغاز الطبيعي هو المستهلك المحلي.

غاز مصر: من الاستيراد إلى التصدير

بعد اكتشاف حقل ظهر، وهو صاحب احتياطات الغاز الأضخم في مياه البحر المتوسط، برز سؤال رئيس يتعلق بقدرة مصر على تحقيق الاكتفاء الذاتي من الغاز الطبيعي وسد احتياجات الاستهلاك المحلي، والاتجاه إلى التصدير على المدى القريب؟

الإجابة على هذا التساؤل تدفعنا إلى العودة عدة سنوات للخلف لنتلمس واقع إنتاج واستهلاك مصر للغاز الطبيعي في السنوات العشر الأخيرة وتحديداً منذ 2009 (شكل رقم 4)، حيث بلغت ذروة إنتاج مصر من الغاز الطبيعي حوالي 6.1 مليار قدم مكعب يومياً، وهو ما سمح لها بالاتجاه إلى تصدير الفائض عن الاستهلاك المحلي، بينما انخفض الإنتاج17 بنسبة 27٪ إلى 4.4 مليار قدم مكعب يومياً بين عامي 2009 و2015، وأدى هذا الانخفاض إلى تحول مصر من إحدى الدول المصدرة للغاز الطبيعي إلى دولة مستوردة لسد احتياجات الاستهلاك المحلي، حيث أوقفت مصر صادراتها من الغاز الطبيعي المسال في عام 2014 وسعت إلى استيراد الغاز الطبيعي، ووصلت الكميات التي تستوردها18 مصر إلى حوالي 1.1 مليار قدم مكعب يومياً من الغاز الطبيعي في بداية عام 2016، وانتقلت مصر خلال سنوات قليلة من خانة تصدير الغاز إلى خانة استيراد الغاز.

أعاد اكتشاف حقل ظهر الأمل مجدداً في عودة مصر مرة أخرى إلى تصدير الغاز، في ديسمبر 2017 صرح كلاوديو ديسلزي19، الرئيس التنفيذي لشركة إيني، إن حقل ظهر “سوف يحول بشكل كامل مشهد الطاقة في مصر، مما يسمح لمصر بالوصول إلى الاكتفاء الذاتي والتحول من مستورد للغاز إلى مصدر مستقبلي”. بعد عدة شهور من تصريح الرئيس التنفيذي لشركة إيني، وفي سبتمبر 2018 بلغ إنتاج حقل ظهر20 من الغاز الطبيعي حوالي 2 مليار قدم مكعب يومياً ووصل إجمالي إنتاج مصر21 من الغاز إلى 6.6 مليار قدم مكعبة يومياً، وهو ما دفع وزير البترول المصري للإعلان في نفس الشهر عن توقف مصر22 عن استيراد الغاز الطبيعي المسال، ومن المتوقع أن يصل حقل ظهر إلى أعلى إنتاجية23 له عام 2019 حيث سيصل إنتاجه إلى 2.7 مليار قدم مكعب يومياً ومن ثم متوقع أن يصل إجمالي إنتاج مصر من الغاز في 2019 إلى 7.3 مليار قدم مكعب يومياً، مع الأخذ في الاعتبار أن استهلاك24 مصر من الغاز الطبيعي في نهاية 2018 يقدر بحوالي 6.3 مليارات قدم مكعب يومياً، وهو ما يعني أنه في العام 2019 ستكون مصر قد اتجهت بشكل مباشر ليس فقط إلى تحقيق الاكتفاء الذاتي من الغاز الطبيعي وسد احتياجات السوق المحلي، ولكن إلى العودة مرة أخرى لساحة الدول المصدرة للغاز الطبيعي ولو بكميات محدودة.

ونشير هنا إلى الاتفاقية25 التي وقعتها مصر في أغسطس 2018، لاستئناف تصدير الغاز إلى الأردن في بدايات عام 2019 وتعد الاتفاقية الأولى لتصدير الغاز المصري بعد فترة توقف منذ عام 2014.

العودة إلى تصدير الغاز الطبيعي تعني أيضاً بالتبعية العودة إلى تشغيل محطات إسالة الغاز المصرية، حيث تمتلك مصر بنية تحتية لإسالة الغاز الطبيعي تمنحها ميزة تنافسية26 عن باقي دول شرق المتوسط، إلا أن تلك البنية التحتية المتمثلة في محطتين لإسالة الغاز الطبيعي بمدينتي دمياط وإدكو على ساحل البحر المتوسط، كانتا قد أصابهما الركود في السنوات القليلة الماضية بعد انخفاض الإنتاج المحلي والتوقف عن التصدير إلى الخارج، وفي ظل تحقيق الاكتفاء الذاتي والعودة مرة أخرى إلى تصدير الغاز المصري إلى الخارج، سيكون من المتوقع27 بنهاية عام 2019 ان تعمل محطتي الاسالة بكامل طاقتهما الاستيعابية.

إسرائيل من مستورد إلى مصدر صاف للغاز الطبيعي

أعلنت إسرائيل في عامي 2009 و2010 عن اكتشافات ضخمة للغاز الطبيعي في مياه البحر المتوسط من خلال حقلي تمار وليفياثان، وتبلغ إحتياطات الغاز في حقل تمار 11 تريليون قدم مكعب (11 tcf) وبدأ الإنتاج28 من الحقل في عام 2013، وتبلغ احتياطات الغاز في حقل ليفياثان 22 تريليون قدم مكعب (22 tcf) ويتوقع29 أن يبدأ الإنتاج من الحقل في عام 2019، لم تمنح تلك الاكتشافات لإسرائيل القدرة على إشباع الاستهلاك المحلي لديها فقط، بل سمحت لها بالانتقال من كونها مستورد صاف للغاز في السنوات الماضية إلى مصدر صاف للغاز.

في حين ظل الامر الأكثر تعقيداً للجانب الإسرائيلي هو كيفية استثمار ناتج الغاز الطبيعي من حقلي تمار وليفياثان، فبالرغم من الاحتياطات الضخمة التي تمتلكها إسرائيل إلا أن التحدي الاكبر هو الوصول إلى السوق الخارجي بينما لا تملك إسرائيل خطوط أنابيب لنقل الغاز للمستهلكين في الخارج ولا منصات لتسييل الغاز وتصديره عن طريق الناقلات، بطبيعة الحال كان على الجانب الإسرائيلي لتخطي عقبة نقل الغاز من الحقول وتصديره للخارج البحث عن أفضل الخيارات مع اعتبار المحددات السياسية والأمنية والاقتصادية.

إسرائيل: خيارات متعددة وخيار استراتيجي وحيد

بالرغم من تعدد الخيارات أمام إسرائيل لتصدير ناتج الغاز الطبيعي المكتشف حديثا من حقول الغاز لديها، إلا أن أغلب تلك الخيارات اشتملت على مجموعة من المخاطر المحتملة السياسية والأمنية والاقتصادية وبأوزان نسبية مختلفة، نشير هنا إلى الخيارات المتاحة امام إسرائيل:

- إنشاء محطات لتسييل الغاز الطبيعي على سواحل إسرائيل، ويعترض هذا الخيار مخاوف أمنية ليست بالقليلة في حال أصبحت تلك المحطات معرضة بشكل دائم لهجمات المقاومة الفلسطينية، بالإضافة إلى التكلفة الاقتصادية المرتفعة المتعلقة ببناء تلك المحطات، أو إنشاء محطات عائمة لتسييل الغاز الطبيعي في مياه البحر المتوسط، وهو خيار باهظ التكلفة بالمقارنة بمحطات تسييل الغاز الطبيعي الموجودة على السواحل والمرتفعة التكلفة أيضاَ، فضلاً عن استمرار التهديد الأمني المحتمل.

- نقل الغاز الطبيعي إلى قبرص عبر خطوط أنابيب ثم تصديره من خلال محطات لتسييل الغاز على الأراضي القبرصية، وبالرغم أن هذا الخيار يعد أكثر أمناً من وجود محطات تسييل الغاز داخل إسرائيل إلا أن العوائق السياسية حاضرة بقوة في هذا الخيار، حيث أن الاعتماد على قبرص كمسار رئيسي لتصدير الغاز المتدفق من إسرائيل سيظل مصدر قلق دائم لإسرائيل بسبب الأزمة التركية القبرصية وتعقيداتها وامتدادها للأوضاع السياسية في قبرص، ومن جهة أخرى سيتطلب مد خط أنابيب من إسرائيل إلى قبرص إنشاء محطات تسييل غاز طبيعي على الاراضي القبرصية تكلفة مالية كبيرة ومزيد من الوقت المهدر الذي لا يخدم مصلحة إسرائيل في التعجيل بالاستفادة من فوائض الغاز لديها.

- إنشاء خط أنابيب يربط بين إسرائيل وقبرص واليونان وإيطاليا ومنه تصدير الغاز إلى الاسواق الأوروبية، يتعرض هذا الخيار لتحديات هائلة من ناحية التكلفة المادية الباهظة لخط أنابيب يصل طوله إلى 2100 كيلومتر وبتكلفة نحو 7-8 مليار دولار، ومن ناحية الصعوبات الفنية التي تواجه مد خطوط أنابيب الغاز في المياه العميقة، فضلاً عن الموقف التركي المتوقع والمعارض لإنشاء الخط.

إلا أنه بالرغم من كل تلك التحديات قامت الدول الأربع (إسرائيل وقبرص واليونان وإيطاليا) بالتوقيع على مذكرة تفاهم30 في ديسمبر 2017 لإنشاء خط الغاز الممتد إلى أوروبا، ويفترض أن يكون توقيع31 العقد الرسمي بين الدول الأربعة في فبراير 2019. - مد خط أنابيب من إسرائيل إلى تركيا مروراً بقبرص، بحيث يتم استخدام شبكة الأنابيب الضخمة لدى تركيا وموقعها الجغرافي القريب من أوروبا لتسهيل وصول الغاز إلى الاسواق الأوروبية أو إلى تركيا نفسها التي تعد مستورداً كبيراً للغاز الطبيعي، ويمكن اعتبار هذا الخيار الأقل تكلفة من الناحية الاقتصادية مقارنة بالخيارات الأخرى، حيث ستحتاج إسرائيل فقط لمد خطوط أنابيب إلى قبرص ومنها إلى تركيا وستعتمد على شبكة الأنابيب لدى تركيا والخبرة التركية في مجال نقل الغاز، لكن هناك عدة اعتبارات أخرى تقلل من جدوى هذا الخيار بالنسبة إلى إسرائيل وتقلل من فرص اختياره كمسار مفضل، حيث سيكون من الصعب تصور هذا الخيار في ظل الأزمة التركية القبرصية وفي نفس الوقت لا تبدو العلاقات التركية الإسرائيلية مشجعة للمضي قُدما في هذا الخيار، لاسيما وأن العلاقات التركية الإسرائيلية شهدت تدهوراً حاداً خلال السنوات الأخيرة (شكل رقم 5).

بالنظر إلى الخيارات المتاحة لتصدير الغاز الإسرائيلي كان من الواضح أن أغلبها يواجه تحديات ومعوقات لاعتبارات اقتصادية وسياسية وأمنية، لكن ثمة خيار آخر يقدم لإسرائيل فرصة أفضل من تلك الخيارات السابقة، وهو التوجه إلى مصر وتصدير الغاز إليها عن طريق خط انابيب يمتد من إسرائيل إلى مصر، حيث يوجد بالفعل خط يمتد من العريش إلى عسقلان )المملوك لشركة غاز شرق المتوسط “EMG”) ويمكن استخدامه بعد إنجاز بعض التعديلات الفنية البسيطة، وسيوفر هذا الخيار أكثر من مسار يمكن أن يسلكه الغاز المتدفق من إسرائيل إلى مصر سواءً من خلال تغذية السوق المصرية صاحبة الطلب المتزايد لاستهلاك الغاز الطبيعي أو تصدير الغاز إلى الأسواق الخارجية عبر محطات تسييل الغاز الموجودة في إدكو ودمياط.

ويوفر هذا الخيار على إسرائيل تكلفة إنشاء محطات إسالة على أراضيها أو تكلفة إنشاء خطوط أنابيب سواء تمتد إلى قبرص أو تركيا أو جزيرة كريت اليونانية، حيث ستكتفي فقط بتصدير الغاز عبر أنبوب متواجد بالفعل وهو ما يحقق لإسرائيل أكبر عائد اقتصادي لكميات الغاز المستخرجة من حقلي تمار وليفياثان، بالإضافة إلى تحقيق32 أهداف استراتيجية وسياسية ربما لم تتحقق منذ اتفاقية السلام بين مصر وإسرائيل في عام 1979، وهو ما عبر عنه رئيس الوزراء الإسرائيلي بنيامين نتنياهو عندما أشار إلى أن تاريخ توقيع الصفقة هو يوم عيد33 لإسرائيل، ليشير بشكل موجز ومباشر عن حجم الأبعاد الاستراتيجية والاقتصادية التي حققتها إسرائيل بتوقيع الصفقة.

لم يكن الحديث عن أفضلية الخيار المصري بالنسبة لإسرائيل أمراً بعيداً عن دوائر صنع القرار الإسرائيلية أو عن العديد من المراكز البحثية المتخصصة التي أشارت إلى خيار نقل الغاز الإسرائيلي إلى مصر كخيار استراتيجي بالنسبة لإسرائيل، حيث أكد تقرير34 صادر من وحدة الدراسات السياسية بالخارجية الإسرائيلية أن مصر هي أفضل الخيارات لتصدير الغاز الإسرائيلي مقارنة بتركيا واليونان من الناحية السياسية والاقتصادية والاستراتيجية، وفي نفس هذا الاتجاه كان البرلمان الأوروبي قد عبر من خلال تقرير35، نشر في مايو 2017 عن تقديره لأفضل الخيارات لتصدير الغاز الإسرائيلي من خلال منصات التسييل المصرية، حيث اعتبر التقرير هذا الخيار الأكثر واقعية مقارنة بالخيارات الأخرى التي تعوقها الأزمات السياسية من ناحية والتكلفة الاقتصادية العالية من ناحية أخرى.

كيف تمت الصفقة

بالرغم من اعتبار خيار نقل الغاز الإسرائيلي إلى مصر أفضل الخيارات لإسرائيل إلا أنه كان ينضوي على تحديين رئيسيين في ذلك التوقيت الذي اعقب بداية الإنتاج من حقل تمار في عام 2013، أولهما وجود تغيرات سياسية حادة في النظام المصري في أعقاب ثورة يناير، والتي نتج عنها قيادة سياسية مُنتخبة كان من الصعب على إسرائيل التوصل معها لاتفاق أو صفقة تسمح بنقل الغاز من إسرائيل إلى مصر، لاسيما وأن إسرائيل كانت قد اتجهت إلى التحكيم الدولي36 للمطالبة بتعويضات مادية ضخمة بعد وقف تصدير الغاز المصري لإسرائيل في 2012، ومن ناحية أخرى وفي نفس التوقيت ثارت قضية تصدير الغاز المصري إلى إسرائيل بعد ثورة يناير والتي وجهت فيها اتهامات لمسؤولين بارزين في نظام مبارك بتصدير الغاز المصري لإسرائيل بأسعار لا تتفق مع الأسعار العالمية37، حيث تم بيع الغاز لإسرائيل مقابل سعر من 2 إلى 3 دولارات لكل 1000 قدم مكعب، أي أقل من 4 دولارات لكل 1000 قدم مكعب التي تدفعها الشركات المصرية مقابل الغاز في ذلك التوقيت، وأقل بكثير من أسعار الغاز في أوروبا وآسيا، وشكلت تلك القضية تحدياً آخر أمام الرغبة الإسرائيلية في إتمام أي نوع من صفقات الغاز بينها وبين مصر في ذلك التوقيت الحساس.

مع انقلاب الثالث من يوليو وتغير النظام السياسي في مصر تطورت العلاقات بين الجانبين المصري والإسرائيلي بقدر كبير حيث شهدت العلاقات بينهما تفاهماً أكثر من أي وقت مضى، كان أبرزها التعاون والتنسيق الأمني في سيناء والتوافق السياسي فيما يتعلق بما يسمى صفقة القرن، عزز ذلك التطور الإيجابي من آمال الجانب الإسرائيلي في السعي إلى تصدير ونقل الغاز إلى مصر وتحقيق أفضل الخيارات لحل أزمة تصدير فوائض الغاز الإسرائيلي.

بداية الحديث عن صفقة تتيح للجانب الإسرائيلي تصدير الغاز إلى مصر كان مبكراً38، حيث سعت إسرائيل إلى ذلك منذ أواخر عام 2014، إلا أن نظام ما بعد انقلاب الثالث من يوليو بدا متخوفاً فيما يتعلق بصفقات الغاز مع إسرائيل لاسيما وأن قضية تصدير الغاز لإسرائيل التي وجه فيها الاتهام لمسؤولين في نظام مبارك كانت لاتزال أحداثها ماثلة، بالإضافة إلى حاجة مثل هذا النوع من الصفقات إلى موافقات برلمانية لإتمامها وتحسباً لمطالبات قانونية بوقف استيراد الغاز الإسرائيلي مثل تلك التي طالبت بإيقاف39 صادرات الغاز المصرية السابقة لإسرائيل، دفعت تلك التخوفات النظام المصري للاتجاه إلى جعل صفقات الغاز مع إسرائيل من خلال الشركات المصرية الخاصة والابتعاد عن المشاركة في تلك الصفقات بشكل مباشر.

اتجهت الحكومة إلى سن تشريع يتيح للشركات الخاصة باستيراد الغاز الطبيعي فيما يعرف ب “قانون تنظيم أنشطة سوق الغاز الطبيعي“40 بعدما كان القانون المصري والتشريعات الخاصة بنقل الغاز الطبيعي تمنع ذلك في السابق.

ومن المهم الإشارة هنا إلى أن خمسة أيام فقط كانت هي الفترة الزمنية الفاصلة بين إصدار اللائحة التنفيذية الخاصة بقانون تنظيم أنشطة سوق الغاز الطبيعي ونشرها في الجريدة الرسمية41 بتاريخ 14 فبراير 2018 والتي تسمح للشركات الخاصة باستيراد الغاز الطبيعي وبين الإعلان عن اتفاقية42 تصدير الغاز الإسرائيلي مع شركة دولفينيس المصرية (شركة قطاع خاص) بتاريخ 19 فبراير 2018، ليُعبر الفارق الزمني القصير جداً عن الترتيبات التي جرت بشأن تصدير الغاز بين الجانبين المصري والإسرائيلي والتمهيد الذي سبق صفقة الغاز، وبموجب الصفقة ستقوم شركتي “ديليك” الإسرائيلية و”نوبل انيرجي” الأمريكية، الشركاء الرسميين في حقلي تمار وليفياثان، بتصدير 64 مليار متر مكعب من الغاز الطبيعي إلى مصر على مدار 10 سنوات بقيمة 15 مليار دولار.

بدت صفقة الغاز الضخمة على أنها صفقة بين الجانب الإسرائيلي وإحدى شركات القطاع الخاص المصرية باعتبار أن شركة دولفينيس القابضة صاحبة التوقيع على صفقة الغاز مع الجانب الإسرائيلي هي شركة قطاع خاص، غير أن مجموعة من المستندات43 أشارت إلى أن المخابرات العامة المصرية شريك بقيمة النصف مع شركة دولفينوس القابضة، وهو ما يعني أن الشركة قامت بدور الوسيط عن الحكومة المصرية في صفقة الغاز مع إسرائيل دون أن يكون هناك ارتباط مباشر للحكومة المصرية بالصفقة، حرصت الحكومة المصرية في الوقت نفسه ومن خلال أكثر من تصريح44 على الـتأكيد بأن الصفقة تابعة للقطاع الخاص وفقاً لقانون تنظيم أنشطة سوق الغاز، وعلى الجانب الآخر كانت تصريحات المسؤولين الإسرائيليين45 تشير بوضوح لصفقة تاريخية بين حكومتي إسرائيل ومصر.

البحث عن طريق

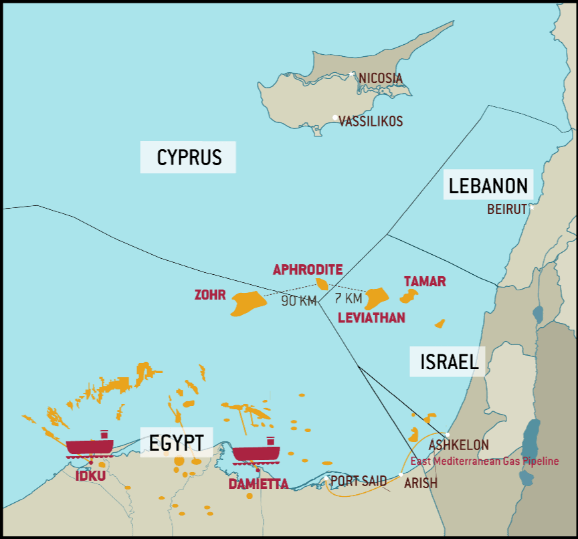

لم يتم الإعلان خلال توقيع صفقة الغاز بين مصر وإسرائيل عن وسيلة نقل الغاز التي سينتقل من خلالها الغاز الإسرائيلي إلى منصات التسييل المصرية، وبالرغم أنه لم يكن هناك اجابات أو تأكيدات واضحة حول الكيفية التي سيتم نقل الغاز بها غير أنه كان من البديهي الحديث عن إمكانية استخدام خط الغاز الممتد من مدينة العريش المصرية إلى ميناء أشدود (عسقلان) والمملوك لشركة غاز شرق المتوسط في نقل الغاز من إسرائيل إلى العريش، ومن ثم إلى منصات التسييل المصرية (شكل رقم 6)، لاسيما وأن خط العريش-عسقلان هو نفسه الخط الذي تم استخدامه في تصدير الغاز الطبيعي من مصر إلى إسرائيل وفق الاتفاقية التي وقعتها الحكومة المصرية46 عام 2005، وكان خط الانابيب العريش-عسقلان قد توقف نشاطه في عام 2011 بسبب التفجيرات المتعددة التي اصابته والتي وصلت إلى 15 عملية تفجير47 في الفترة الزمنية التي تلت يناير 2011 وحتى منتصف عام 2012 وتسببت في توقف مصر عن توريد الغاز لإسرائيل ومن ثم إلغاء48 عقد تصدير الغاز المصري لإسرائيل في عام 2012.

تحديد الطريق الذي يسلكه الغاز الإسرائيلي إلى مصر ينعكس بشكل مباشر على تحديد المكاسب الحقيقية التي ستتحصل عليها إسرائيل من وراء الصفقة حيث أن المسارات المختلفة التي يمكن أن يسلكها الغاز الإسرائيلي تحمل كل منها تكلفة انشاء لخطوط جديدة، وبالتالي تؤثر على حجم المكاسب الإسرائيلية من وراء الصفقة وهو ما يجعل استخدام الخط القديم بين العريش وعسقلان يوفر الحل الأقل تكلفة والأسرع بالرغم من التحديات الامنية التي تواجهه بسبب مرور الخط بعد وصوله إلى مدينة العريش بمنطقة شمال سيناء التي لاتزال تشهد عمليات عسكرية.

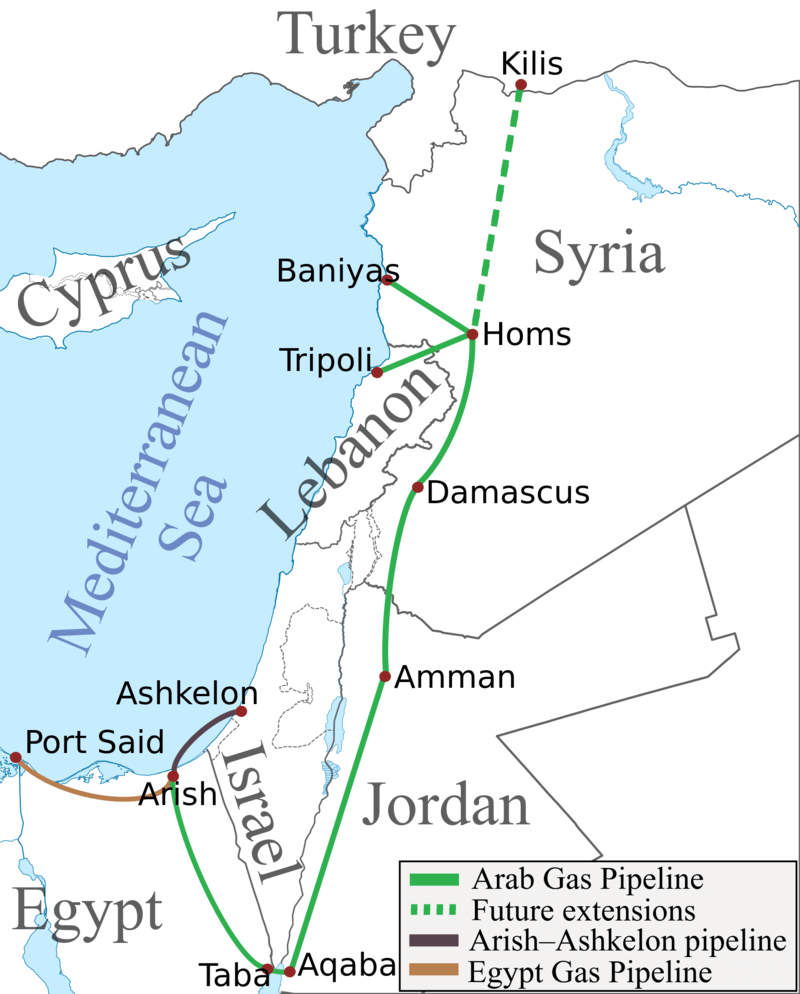

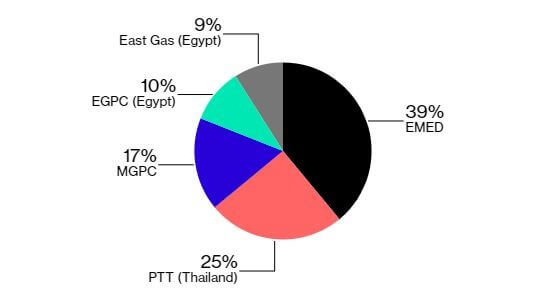

لم تتأخر إسرائيل في الاستحواذ على الحل الأقل تكلفة والأسرع فبعد مرور عدة شهور على صفقة الغاز مع مصر أعلنت كلاً من شركتي ديليك ونوبل انيرجي وشركة غاز الشرق (إحدى الشركات التابعة للشركة المصرية القابضة للغازات الطبيعية “إيجاس”) استحواذهم49 على النصيب الأكبر من شركة غاز شرق المتوسط، المالكة لخط أنابيب العريش-عسقلان بنسبة تصل إلى 39% تسمح لهم بالتحكم في خط الأنابيب مقارنة بالشركاء الآخرين في الخط (25% لصالح شركة PTT التايلاندية و17% لصالح شركة MGPC المملوكة لرجل الأعمال التركي “علي افسين” و10% لصالح الهيئة العامة للبترول و9% لصالح شركة غاز الشرق)، ليصبح احتمال نقل الغاز الإسرائيلي إلى مصر عبر خط انابيب العريش-عسقلان هو الاحتمال الاكثر ترجيحاً في المستقبل القريب (شكل رقم 7).

إلى اين سيذهب الغاز القادم من إسرائيل؟

اكتفاء ذاتي قصير المدى

بالرغم من الحديث المتكرر حول الصفقة وتفاصيلها الدقيقة والحديث حول احتياطات الغاز المصري وإمكانية تحقيق الاكتفاء الذاتي من الغاز والتحول إلى منصة لتصدير الغاز إلى الخارج، يبقى السؤال المهم المطروح حول مسار الغاز القادم من إسرائيل، وما إذا كان سيتم تسييله وإعادة تصديره للخارج أم سيتم توجيه الغاز إلى السوق المحلية المصرية لسد احتياجاتها، أم سيتم تصدير الغاز مباشرة إلى وجهة أخرى؟

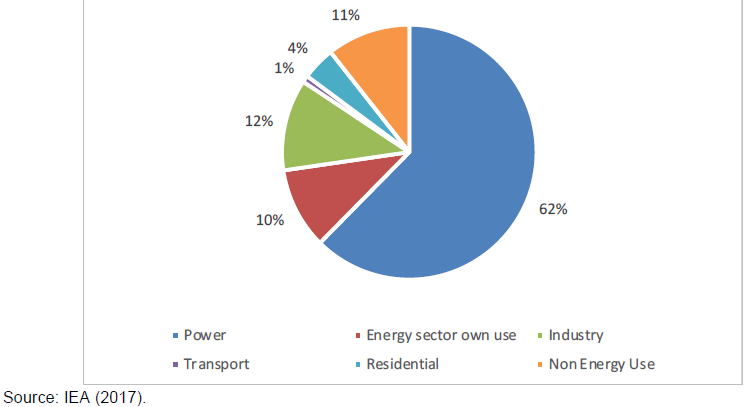

فقد أعلن وزير البترول المصري في سبتمبر 2018 أن مصر قد حققت الاكتفاء الذاتي50 من الغاز بعد ارتفاع إنتاج حقل ظهر وأن مصر في طريقها إلى تصدير51 الغاز الطبيعي في بداية 2019، لكن بالرغم من الإعلان عن تحقيق الاكتفاء الذاتي والاتجاه إلى التصدير بكميات محدودة إلا أن القدرة على سد فجوة الاستهلاك المحلي في المستقبل القريب تظل محل شك، ولا يشير الارتفاع المتزايد في استهلاك الطاقة والمصاحب للتزايد المستمر للكتلة السكانية في الأعوام المقبلة إلى قدرة مصر على تصدير الغاز الطبيعي بل ربما عدم قدرتها على تلبية احتياجات الاستهلاك المحلي، حيث تعتمد مصر بشكل رئيس على الغاز الطبيعي في إنتاج الكهرباء وتُقدر نسبة الغاز الطبيعي المستهلك فقط في إنتاج وتوليد الكهرباء حوالي 62% من استهلاك مصر الكلي للغاز الطبيعي في عام 2016 (شكل رقم 8).

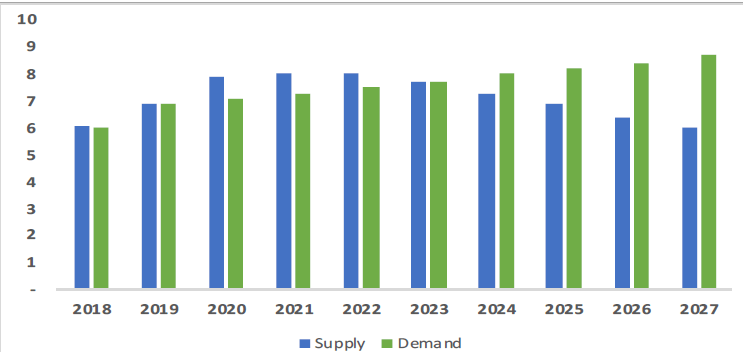

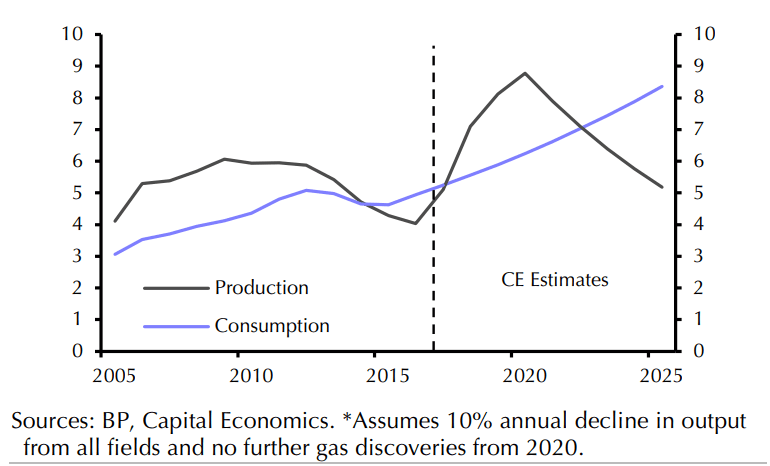

نشير هنا إلى الدراسة التي نشرها معهد52 أوكسفورد لدراسات الطاقة التابع لجامعة أوكسفورد في يونيو 2018، والتي خلصت إلى أنه بالرغم من التوازن الذي يمكن أن يتحقق حتى عام 2020 بين الاستهلاك المحلي للغاز الطبيعي في مصر وبين استئناف مصر لتصدير الغاز الطبيعي إلى الأسواق الخارجية، ولكن لن يستمر هذا التوازن لفترة طويلة حيث أن الطلب على الغاز الطبيعي في مصر سيستمر في النمو بوتيرة أكثر بطءً مقارنة بمعدل النمو خلال العقدين الماضيين، وفي المقابل سيكون من غير المرجح أن تستمر نافذة التصدير لأكثر من بضع سنوات وستنخفض مستويات التصدير بسرعة (شكل رقم 9).

(شكل رقم 9) مقارنة بين توقعات إنتاج واستهلاك الغاز الطبيعي في مصر خلال العشر سنوات القادمة (2018-2027)، سيناريو (1) بالأعلى يستند إلى إجمالي إنتاج الغاز من الحقول المنتجة والحقول الجديدة المكتشفة، سيناريو (2) بالأسفل يستند إلى دمج الاكتشافات المتوقعة ما بين 1 و1.5 مليار قدم مكعب يومياً إلى إجمالي الإنتاج (Mostefa 2018).

لم تكن دراسة معهد أوكسفورد لدراسات الطاقة هي الوحيدة التي تشير إلى تباطؤ تصدير الغاز في المستقبل مقارنة بتزايد الاستهلاك المحلي في مصر، تقرير آخر صادر عن بنك “سي آي كابيتال” (CI CAPITAL) عن مستقبل الغاز الطبيعي في مصر، يتوقع عودة مصر إلى استيراد الغاز من جديد في غضون سنوات قليلة حيث أن الاكتفاء الذاتي لن يستمر لأكثر من عدة سنوات (لم يتسنى لنا الحصول على نسخة من التقرير لكن اعتمدنا هنا على الرواية المنشورة بموقع مدى مصر53)، الأرقام الصادرة من وزارة البترول تشير إلى نفس النتيجة، حيث من المتوقع54 أن يصل حجم الاستهلاك المحلي في العام المالي 2020/2021 إلى 9 مليار قدم مكعب يومياً، في حين أن المتوقع أن يصل أقصى إنتاج لمصر في نهاية 2019 إلى 7.3 مليار قدم مكعب يومياً بعد أن يصل حقل ظهر إلى أقصى قدرة إنتاجية له، ويبدو هنا الفارق بوضوح بين معدلات الاستهلاك والإنتاج في المستقبل مع الأخذ في الاعتبار أن معدلات الإنتاج معرضة للتناقص بشكل طبيعي نتيجة انخفاض إنتاج حقول الغاز مع مرور الوقت ما لم يكن هناك اكتشافات جديدة وضخمة للغاز الطبيعي.

يوضح تقرير آخر ل “CAPITAL ECONOMICS“55 أن مصر56 يمكن أن تعود كمستورد صافي للغاز الطبيعي خلال خمس سنوات فقط نتيجة النمو السكاني السريع، وهو ما يعني أنه مع بداية العقد الجديد ستكون مصر في حاجة إلى تلبية احتياجاتها من الغاز الطبيعي عن طريق الاستيراد من الخارج (شكل رقم 10)، تقدير57 آخر عن احتياطيات مصر من الغاز أجرته شركة “ماكينزي” الرائدة في مجال استشارات الأعمال ويشير إلى نفس النتائج السابقة وإلى الاحتياج المصري للغاز الإسرائيلي لسد احتياجات الاستهلاك المحلي في المستقبل القريب.

لا يبدو إذن أن مصر ستكون قادرة على تحقيق الاكتفاء الذاتي على المدى المتوسط وستحتاج إلى إحلال سياسات تعني بتطوير مصادر بديلة عن الغاز الطبيعي لتوليد الكهرباء، وهي حلول بعيدة المدى وستستغرق وقتاً طويلاً لتحقيق اكتفاء ذاتي دائم، وفي ضوء التقارير والدراسات والمعلومات المتاحة التي أشرنا إليها تبدو احتمالية أن يسلك الغاز المتدفق من إسرائيل مساراً إلى السوق المحلية المصرية لسد احتياجاتها في السنوات القادمة أقرب إلى الواقع، وربما يسلك الغاز مساراً إلى التصدير للخارج، بجانب الاستهلاك المحلي في السنوات القليلة القادمة على أفضل تقدير قبل أن ينحصر في الاستهلاك المحلي فقط مع بدايات العقد القادم.

التصدير إلى الأسواق الأوروبية

الاحتمال الآخر هو أن يسلك الغاز القادم من إسرائيل مساراً إلى الأسواق الأوروبية ويُصبح منافساً لمصدري الغاز الرئيسيين للقارة الأوروبية إلا أن ثمة عوائق تقلل من فرص هذا الاحتمال، ومن الواضح أن أول هذه العوائق هو قدرة الغاز القادم عبر صفقة الغاز مع إسرائيل على منافسة أسعار الغاز الطبيعي في الأسواق الأوروبية حيث سيكون من الصعب تخيل أن الغاز القادم من إسرائيل عبر خط أنابيب إلى مصر والذي سيتم تسييله في محطات التسييل المصرية، ثم نقله من خلال ناقلات الشحن إلى السواحل الأوروبية، ثم إعادته إلى الهيئة الغازية مرة أخرى، يمكنه أن ينافس الغاز الروسي الرخيص المتدفق إلى اوروبا عبر شبكة خطوط أنابيب قائمة منذ عقود.

صعوبة المنافسة هنا لا تأتي فقط من التكلفة العالية التي يحتاجها الغاز القادم من إسرائيل حتى وصوله إلى المستهلك الأوروبي، ولكن أمراً آخر يزيد من تعقيد وصعوبة المنافسة، فبالرغم من السعي الأوروبي للبحث عن بديل للغاز الروسي وبالرغم من اسعار الغاز المرتفعة داخل أوروبا إلا أن تقرير58 بنك “سي آي كابيتال” (CI CAPITAL) يشير إلى السعر المرتفع لاستيراد مصر للغاز الإسرائيلي مقارنة بسعر بيع الغاز في الأسواق الأوروبية وهو ما يضاعف من صعوبة المنافسة مع الدول المصدرة للغاز الرخيص إلى أوروبا.

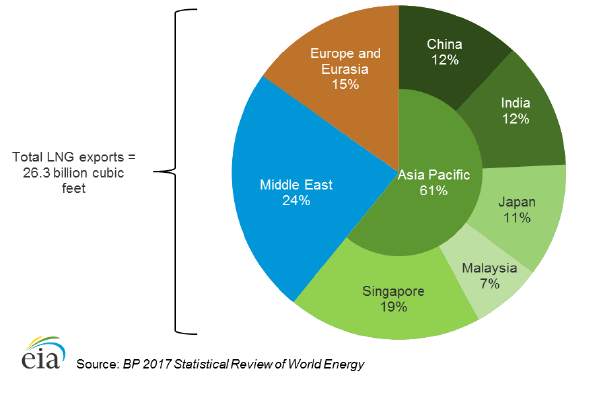

نسب صادرات59 الغاز المسال المصرية في عام 2016 تؤكد صعوبة منافسة الغاز المصري المسال لأسعار الغاز الطبيعي في الأسواق الأوروبية حيث تشير إلى حجم محدود للصادرات المصرية للأسواق الأوروبية مقارنة بصادرات الغاز المسال المصرية إلى الاسواق الأسيوية وتبلغ نسبة صادرات مصر من الغاز المسال إلى آسيا والشرق الأوسط 85% في حين تبلغ 15% للأسواق الأوروبية (شكل رقم 11).

ثمة عائق آخر على المدى البعيد يعوق وصول صادرات الغاز المسال المصرية إلى الأسواق الأوروبية، حيث إن الاستراتيجية الأوروبية الساعية إلى احلال الطاقة المتجددة مكان النفط والغاز ستحد من كميات الغاز الطبيعي المتدفقة إلى الأسواق الأوروبية على المدى البعيد وهو ما يزيد من صعوبة المنافسة بين مصدري الغاز على المستوى الدولي، ويبدو واضحاً أن العوائق والصعوبات التي أشرنا إليها هنا ستجعل من الصعوبة بمكان إعادة تصدير الغاز الإسرائيلي إلى الأسواق الأوروبية.

الطريق الثالث.. هل يتجه الغاز إلى السعودية؟

ربما تكون هناك احتمالات لمسارات أخرى للغاز الإسرائيلي، ففي ديسمبر 2017 وقبل الإعلان عن صفقة الغاز بين مصر وإسرائيل بأقل من شهرين، أبلغ60 وزير الطاقة السعودي خالد الفالح الصحفيين أن السعودية مهتمة أكثر باستيراد الغاز الطبيعي من مناطق أقرب إلى المملكة مثل البحر المتوسط وشرق أفريقيا، ويبدو من تصريحات الوزير السعودي أنه في إطار سعي المملكة لاستبدال النفط كوقود لتوليد الطاقة سينصب اهتمامها في السنوات المقبلة على الغاز الطبيعي، وربما تولي اهتماما أكبر بغاز شرق المتوسط، لاسيما وأنه يتميز بالقرب الجغرافي من المملكة وهو ما يعني أن تكلفة نقل الغاز ستكون محدودة بالمقارنة بالغاز القادم من مناطق أخرى حول العالم.

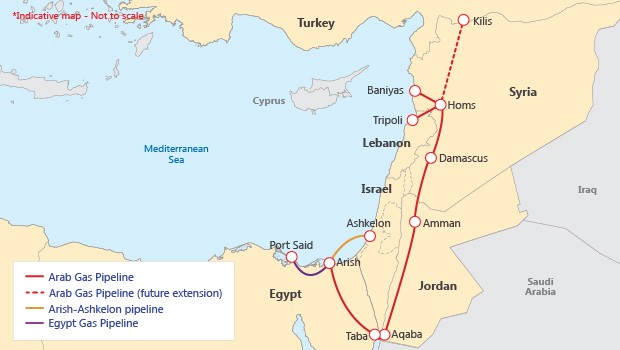

وبالتالي من المنطقي القول إنه ربما يسلك الغاز القادم من إسرائيل مساراً آخر بجانب السوق المحلية المصرية والأسواق والأوروبية ويتجه إلى السعودية، ولا يبدو هذا الاحتمال بعيداً عن الواقع حيث تبدو العلاقات بين الأطراف الثلاثة مصر والسعودية وإسرائيل في أفضل حالتها، وربما أفضل من أي وقت مضى بما يسمح أن تمتد افاق التعاون بينهم إلى أسواق الغاز الطبيعي، وإذا ما أخذنا في الاعتبار خط أنابيب الغاز الطبيعي الذي يربط بين مصر والأردن وسوريا ولبنان (شكل رقم 12)، ويُعرف بخط الغاز العربي (Arab Gas Pipeline, AGP)، وكان يستخدم في نقل الغاز من مصر إلى الأردن وإسرائيل، حتى تم ايقاف العمل به بعد الغاء61 عقد تصدير الغاز من مصر إلى إسرائيل في 2012، ويقترب الخط بشكل كبير من الحدود السعودية عند مروره بجنوب الأردن مما يجعل من فرصة استخدام الخط ومده في المستقبل داخل الاراضي السعودية أمراً محتملاً ولا يحتاج إلى تكلفة باهظة.

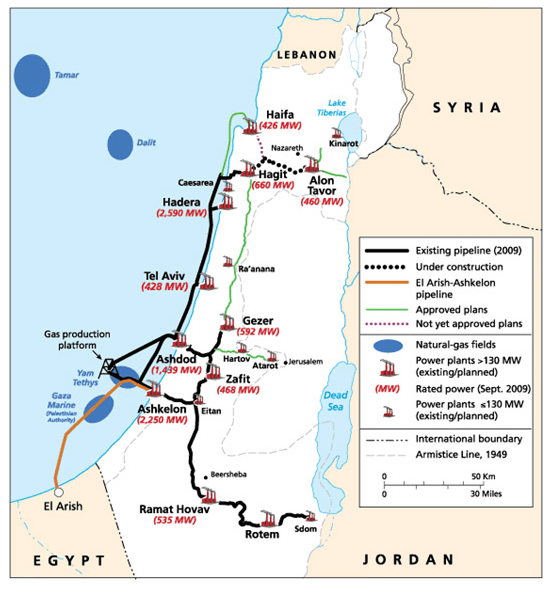

من المهم الإشارة هنا أنه بحلول نهاية عام 2019 سيتم الانتهاء62 من خط أنابيب يربط بين إسرائيل والأردن بطول 65 كيلو متر وهو ما يمكن أن يساهم في سهولة نقل الغاز من إسرائيل إلى الاردن ومنه إلى السعودية (شكل رقم 13)، وفي نفس هذا السياق تأتي تصريحات63 المدير التنفيذي لشركة ديليك الإسرائيلية التي تشير إلى احتمالية تصدير الغاز الإسرائيلي إلى مصر عبر شبكة إسرائيل الداخلية ثم إلى خط الغاز العربي في مراحل التصدير الأولى بسبب مشاكل فنية في خط العريش-عسقلان. من ناحية أخرى يظل احتمال تسييل الغاز الإسرائيلي في منصات التسييل المصرية ثم نقله إلى السعودية احتمالاً قائماً ويشير “سايمون هندرسون” الباحث المتخصص في شؤون الطاقة بمعهد واشنطن لسياسة الشرق الأدنى إلى احتمالية نقل الغاز الإسرائيلي إلى السعودية عبر منصات تسييل الغاز المصرية بوضوح من خلال تقرير64 نشر له في ديسمبر 2017.

(شكل رقم 13) خريطة65 توضح شبكة خطوط الغاز الداخلية لإسرائيل

من يحسم السباق نحو أوروبا؟

حفزت احتياطات الغاز الضخمة لدى كلاً من مصر وإسرائيل وقبرص التطلع إلى تصدير الغاز الطبيعي إلى الأسواق الأوروبية الشرهة لاستهلاك الغاز، والتي يمكن أن تدر مكاسب اقتصادية ليست بالقليلة على تلك الدول، لم يتوقف السعي إلى الأسواق الأوروبية على دول شرق المتوسط المنتجة للغاز فقط، بل امتد لباقي دول المنطقة التي تسعى للتنافس على نقل الغاز إلى اوروبا من خلال خطوط أنابيب تمر عبر أراضيها، وتُحقق لها نفوذاً داخل أوروبا بالاضافة إلى المكاسب الاقتصادية المتحققة من رسوم نقل الغاز عبر خطوط الأنابيب، لتدخل اليونان وإيطاليا ضمن حلبة المنافسة على الأسواق الأوروبية، بالإضافة إلى تركيا التي لعبت الدور الأكبر خلال العقود الماضية في نقل الغاز من روسيا إلى أوروبا عبر خطوط انابيب تمر بأراضيها (ينقل خط السيل الازرق”Blue Stream” الغاز الروسي إلى تركيا بالإضافة إلى خط السيل التركي، الذي سيساهم أيضاً في نقل الغاز الروسي إلى تركيا ومنه إلى أوروبا بحلول عام 2019). خلال هذه المنافسة المحمومة ستمثل الاجابة على السؤال المتعلق بامكانية منافسة الغاز الإسرائيلي القادم إلى مصر داخل الاسواق الاوروبية عنصراً هاماً في تحديد المكاسب الحقيقية التي يمكن ان تعود على مصر من استيراد الغاز الإسرائيلي.

أوروبا والبحث عن بديل للغاز الروسي

السعي الأوروبي نحو تعدد مصادر الطاقة والغاز الطبيعي بدأ في التزايد بشكل واضح بعد تأزم العلاقات بشكل حاد مع روسيا نتيجة التدخل الروسي في أوكرانيا واحتلالها لشبهه جزيرة القرم في عام 2014، ومن المهم الإشارة هنا إلى أن حوالي ثلث66 واردات الغاز المتدفق إلى أوروبا تأتي فقط من روسيا (شكل رقم 14)، وهو ما يجعل توجه الاتحاد الاوروبي والتوصيات الاوروبية التي تهدف إلى جلب الغاز غير الروسي أمراً متفهماً لاسيما في ظل العقوبات الأوروبية على روسيا والتي فاقمت الأزمة بين الجانبين، في نفس الوقت مثل ظهور احتياطات ضخمة للغاز الطبيعي في شرق المتوسط القريب جغرافياً من أوروبا فرصة سانحة لأوروبا تستحق الاستثمار ومسار جديد يمكن الاعتماد عليه بشكل كبير في المستقبل لضمان تعدد مصادر الغاز67 القادم إلى اوروبا وربما دفع أوروبا إلى تقديم الدعم لمشاريع الطاقة التي تهدف إلى جلب الغاز من شرق المتوسط إلى أوروبا أو دعم إنشاء ممر أوروبي جديد للطاقة.

شرق المتوسط…ساحة شراكات ونزاعات

عززت الاحتياطات الضخمة لغاز شرق المتوسط والاحتياج الأوروبي لها، استمرار بعض الصراعات الإقليمية القائمة في المنطقة وخلق صراعات بين أطراف أخرى جديدة، وفي نفس الوقت شكلت دافعاً لإنهاء أو تهدئة بعض الصراعات الإقليمية الأخرى في المنطقة عبر الدفع إلى مزيد من التعاون والشراكات، جعلت تلك الحالة من منطقة شرق المتوسط ما يمكن أن نُطلق عليه ساحة شراكات ونزاعات تتساوى فيها حوافز وعوائق التعاون68 في آن واحد، حيث يبدو بوضوح أن ثمة خريطة جديدة تتشكل ملامحها في شرق المتوسط ما بين تحالفات وصراعات بعضها قديم والبعض الآخر جديد.

تقود احتياطات الغاز الطبيعي إلى العديد من الاحتمالات في العلاقات بين دول شرق المتوسط، فربما تدفع الشراكات في مجال الغاز إلى المزيد من التعاون69 الذي يسير في اتجاه تغيير السياسات الاستراتيجية لدول المنطقة وتهدئة النزاعات القائمة، وربما يتسبب التنافس على امتلاك وتصدير الغاز إلى تفاقم النزاعات الاقليمية القديمة أو التسبب في خلق توترات اقليمية جديدة70، ويمكن أن تنحصر العلاقات فقط في التعاون القائم على ملف الغاز الطبيعي في ظل الصعوبات السياسية71، كما هو الحال مع استمرار تدفق الغاز الروسي إلى أوروبا في أعقاب الأزمة الأوكرانية.

التحالف الثلاثي القائم حالياً بين مصر واليونان وقبرص يأتي في إطار إقامة تحالف “شرق متوسطي” للتنسيق والتعاون فيما يتعلق بالبحث والتنقيب عن الغاز الطبيعي في مياه البحر المتوسط، والتمكن من تحقيق مشاريع ذات جدوى اقتصادية تتعلق بالاستفادة من احتياطات الغاز الطبيعي سواء من خلال الصفقات المتبادلة أو من خلال مد خطوط الغاز أو استخدام منصات تسييل الغاز، وقد أسفر التحالف عن اتفاق72 بين مصر وقبرص يتيح للأخيرة الاستفادة من البنية التحتية للغاز الطبيعي في مصر من خلال انشاء خط غاز يصل حقل افروديت القبرصي إلى منصات تسييل الغاز بالسواحل المصرية.

في نفس الوقت تشير التفاهمات والصفقات الإسرائيلية مع كلا من مصر وقبرص إلى حجم التعاون بين الاطراف الثلاثة فيما يتعلق بالغاز الطبيعي في شرق المتوسط، وساهمت إسرائيل بشكل رئيسي في تطوير واكتشاف حقول الغاز في قبرص حيث أعلنت قبرص عن اكتشاف حقل أفروديت للغاز الطبيعي في عام 2011 من خلال شركة نوبل إنيرجي الأمريكية التي تعمل بشكل رئيس في إسرائيل وبدأ أول شكل من أشكال التعاون الرسمي بين قبرص وإسرائيل عندما أصبحت شركة ديليك الإسرائيلية أحد الشركاء الرئيسيين في تطوير حقل أفروديت.

على الجانب الآخر تُعد أحد أبرز النزاعات الناتجة عن إمكانية اكتشاف المزيد من احتياطيات الغاز في منطقة شرق المتوسط، هي تلك المتعلقة بترسيم المناطق الاقتصادية الخالصة “EZZ” بين أكثر من طرف، حيث ضاعفت احتياطات الغاز الضخمة في المنطقة من التعقيدات المتعلقة باتفاقيات المناطق الخالصة، لاسيما وأن التحركات الأحادية للاستكشاف والتنقيب من دول المنطقة لم تتوقف.

أحد أبرز النزاعات على تحديد المناطق الخاصة في منطقة شرق المتوسط ذلك النزاع القائم بين تركيا وقبرص وهو امتداد للنزاع التاريخي بين الجانبين، وبالرغم أن الاستثمارات الناشئة من الغاز الطبيعي في شرق المتوسط يمكن أن تدفع إلى إعادة صياغة جديدة للعلاقات الاستراتيجية بين تركيا وقبرص إلا أنه لا يبدو أن ثمة تسوية سياسية بين الجانبين في المستقبل القريب، حيث عمدت قبرص في أوائل 2012 إلى الإعلان73 عن مزاد عالمي لعمليات الاستكشاف لعدد كبير من الشركات العالمية في المياه المتنازع عليها مع الجانب التركي (شكل رقم 15)، بهدف دعم عمليات الاستكشاف سياسياً، مما دفع تركيا للتدخل أكثر من مرة لمنع سفن الاستكشاف من البحث عن الغاز الطبيعي في المنطقة المتنازع عليها بين الجانبين، كان اخر تلك الاعتراضات في فبراير 2018 عندما اعترضت74 تركيا احد سفن الاستكشاف التابعة لشركة “إيني” الإيطالية المتجهة للتنقيب في المياه المتنازع عليها وبعد عدة شهور من الواقعة اطلقت تركيا في اكتوبر 2018 سفينة الحفر “فاتح”75 للبدء في عمليات الحفر في المياه القريبة من المنطقة المتنازع عليها.

(شكل رقم 15) خريطة توضح المناطق الخالصة76 المتنازع عليها بين تركيا وقبرص

في الوقت الذي يعتمد فيه ترسيم المناطق الاقتصادية الخالصة في شرق البحر المتوسط على إيجاد توافقات وتفاهمات بين دول المنطقة دون إقصاء لأي طرف يمكن أن يتسبب في نشوب نزاعات جديدة أو إحياء نزاعات قديمة بسبب تداخل وتشارك المناطق الخالصة بين دول المنطقة بشكل معقد، اتجه النظام المصري بعد توتر العلاقات مع تركيا عقب انقلاب الثالث من يوليو إلى محادثات مع كلاً من قبرص واليونان لترسيم الحدود البحرية وتحديد المناطق الاقتصادية الخالصة، ووقعت مصر وقبرص اتفاقية77 في أواخر 2013 لتحديد المناطق الخالصة، ولازالت المحادثات78 بين مصر واليونان قائمة في نفس الشأن، مثل ذلك بعداً جديداً في العلاقة المتأزمة بين تركيا من طرف وبين كل من مصر واليونان وقبرص من طرف آخر، ولم تنعكس الأزمة بين الدول الأربعة على التصريحات المتبادلة بين الطرفين فقط ولكنها مع تحديات النزاعات المحتملة امتدت إلى البعد الأمني والعسكري79، وبدا بوضوح اتجاه دول شرق المتوسط إلى تزايد التسليح والتدريب الخاص بحماية المنشآت البحرية لتعزيز قدراتها العسكرية على اداء مهام تتعلق بالأساس بتأمين مصالحها في مجال الطاقة البحرية.

إسرائيل لم تكن بعيدة عن النزاعات حول المناطق الاقتصادية الخالصة فبالرغم من التفاهمات بينها وبين مصر وقبرص حول تحديد المناطق الخالصة إلا أن تلك التفاهمات لم تعرف طريقها مع لبنان، حيث أن توقيع لبنان لعقود استكشاف مع شركات عالمية ومع تزايد احتمالات وجود غاز طبيعي أمام السواحل اللبنانية أدى إلى اندلاع أزمة80 بين لبنان وإسرائيل حول تحديد المناطق الخالصة بين الجانبين فيما عرفت بأزمة “البلوك 9″، وبالرغم من الوساطات الدولية81 المتنوعة بين الجانبين، لكن لا يبدو أن ثمة أفق لحل هذا النزاع حول المناطق الاقتصادية، لاسيما أن موقع حزب الله السياسي قد تعزز بعد الانتخابات العامة في لبنان في مايو 2018، مما يجعل الوصول لحلول بين الجانبين أمراً أكثر صعوبة من أي وقت مضى.

على الجانب الآخر قررت السلطة الفلسطينية في يوليو 2017 تشكيل فريق وطني82 للبدء بـ”ترسيم الحدود البحرية لفلسطين” وليس واضحاً ماهي الدوافع والخطوات الفعلية التي اتخذتها السلطة من أجل ضبط الحدود البحرية في ظل الاحتلال الإسرائيلي، وطبقاً لاتفاقية أوسلو فإن الحدود البحرية الخاصة بالسلطة الفلسطينية هي تلك الحدود الممتدة امام سواحل غزة المواجهة للبحر المتوسط والواقعة تحت سيطرة حركة حماس، وفي ظل الانقسام بين السلطة وحماس فمن غير المتوقع أن تسمح83 إسرائيل وبطبيعة الحال السلطة الفلسطينية بأي عمليات تنمية للغاز المكتشف قبالة سواحل غزة، يمكن أن تساهم في تعزيز أوضاع القطاع في ظل وجود حماس.

يمكن أن نجمل القول، أنه وبغض النظر عن بعض المبالغات في حجم احتياطات الغاز في مياه شرق المتوسط إلا أن الاكتشافات الضخمة المتوالية في المنطقة تشير إلى أن صراعات الطاقة سيكون لها تأثير كبير على سياسات وعلاقات دول المنطقة، وثمة احتمال ضعيف ان يكون هناك اتفاقية متعددة الأطراف تشمل دول شرق المتوسط لتحديد المناطق الاقتصادية الخالصة وهو أمر يبدو من الصعب تحققه في ظل أوضاع إقليمية مضطربة ونزاعات ثنائية بين أكثر من طرف من دول شرق المتوسط وهو ما دفع دول المنطقة لتوقيع اتفاقات ثنائية مختلفة.

الفخ الإسرائيلي بعيد المدى

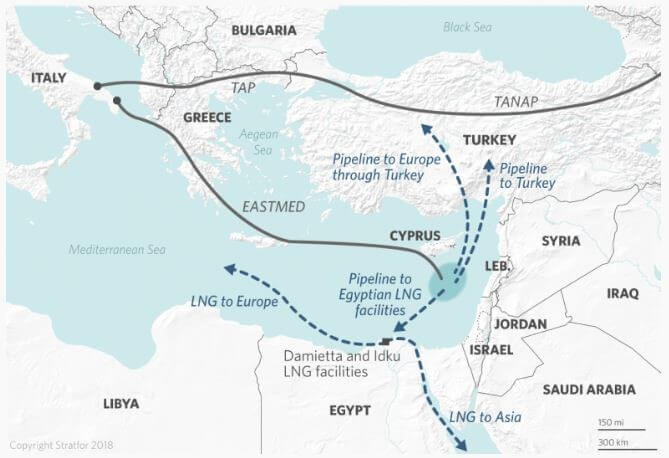

تدرك إسرائيل انها ستحقق اكبر استفادة من الغاز الطبيعي المتدفق من الابار المكتشفة لديها عبر تصديره إلى مصر لكنها في نفس الوقت لم تتنازل عن رغبتها في أن تتحول إلى منصة لتصدير الغاز إلى أوروبا ولو على المدى البعيد، بدت هذه الرغبة الإسرائيلية بعيدة المدى بوضوح قبل توقيع صفقة الغاز مع مصر، حيث وقعت كلا من إسرائيل وقبرص واليونان وايطاليا في ديسمبر 2017 على مذكرة تفاهم84 بشأن انشاء خط أنابيب مشترك (East Med gas pipeline) يصل بين الدول الأربعة ويبلغ طوله 2100 كيلومتر بتكلفة تتراوح ما بين من 7 إلى 8 مليار دولار ويقوم الخط بتصدير الغاز المتدفق من إسرائيل وقبرص إلى الاسواق الأوروبية عبر المرور باليونان وإيطاليا.

وبالرغم أن المشروع يواجه صعوبات تقنية85 بسبب صعوبة مد خطوط أنابيب الغاز في المياه العميقة وصعوبات أخرى تتعلق بالتكلفة الباهظة والجدوى الاقتصادية، إلا أن مساعي إسرائيل الجادة نحو إنشاء الخط والتحول إلى منصة لتصدير الغاز إلى أوروبا لا تتوقف، حيث اشارت تقارير86 إسرائيلية إلى التوصل لاتفاق نهائي بين الدول الأربعة حول إنشاء خط الغاز الممتد إلى أوروبا بحيث سيكون توقيع العقد87 رسمياً في فبراير 2019، ومن المهم الإشارة هنا إلى أن هذا الخط الجديد المقترح لنقل الغاز إلى الاسواق الاوربية يستحوذ على اهتمام الإتحاد الأوروبي88 الذي أقر في نوفمبر 2018 باستثمار 100 مليون دولار، لتمويل دراسة جدوى لإنشاء خط الغاز المقترح.

تبدو إسرائيل جادة في مسارها نحو انشاء الخط الجديد لتحقيق أعلى استفادة من احتياطات الغاز لديها ولرغبتها في أن تصبح هي منصة تصدير الغاز في منطقة شرق المتوسط وليست أي دولة أخرى مهما بدت العلاقات الاستراتيجية معها، ولا تسعى إسرائيل فقط من وراء خط الغاز الجديد إلى مجرد مكاسب اقتصادية ولكنها تسعى إلى اهداف سياسية أبعد من ذلك حيث سيساهم الغاز الإسرائيلي المتدفق إلى أوروبا في تخفيف النفوذ العربي في أوروبا والناتج من سيطرة صادرات النفط والغاز العربية على الاسواق الاوروبية، مع زيادة النفوذ الإسرائيلي89 في نفس الوقت.

ومن جهة أخرى سيتسبب خط الغاز الإسرائيلي في خسائر اقتصادية متوقعة على مصر بسبب التأثير السلبي للخط على تموضع مصر كمنصة لتصدير الغاز الطبيعي إلى اوروبا باعتبار الخط الجديد مصدر لنقل الغاز الطبيعي مباشرة إلى الاسواق الأوروبية بسرعة أكبر وبتكلفة أقل من تكلفة الغاز القادم من مصر الذي يحتاج إلى إسالته قبل شحنه من خلال الناقلات إلى الأسواق الأوروبية ثم إعادته للحالة الغازية مرة أخرى.

الإستراتيجية الإسرائيلية في تصدير الغاز

يبدو من الصعب أن يكون هناك حديث وتقييم لصفقة الغاز بين مصر وإسرائيل من خلال البعد الاقتصادي والمكاسب والخسائر المحتملة فقط ودون التطرق إلى البعد الاستراتيجي والأمني الذي هو بالأساس بعد رئيسي في تقييم ودراسة أي علاقات بين الجانبين المصري والإسرائيلي.

تُعد الإستراتيجية الإسرائيلية لتصدير الغاز الطبيعي نموذج يمكن التدقيق فيه لتصور كيف يمكن ان يمثل الغاز الطبيعي اداة استراتيجية لفرض مزيد من النفوذ في المنطقة، من المهم الإشارة في هذا الإطار إلى سياسة تصدير الغاز الطبيعي التي اقرتها الحكومة الإسرائيلية90 في عام 2013 بعد اكتشاف حقلي تمار وليفياثان، تلزم هذه السياسة إسرائيل باستخدام 60% من احتياطات الغاز الطبيعي لديها في الاستهلاك المحلي بما يوفر لها الاكتفاء الذاتي من الغاز الطبيعي حتى عام 2040.

وتسعى إسرائيل من خلال هذه السياسة إلى ترسيخ استراتيجيتها في تصدير الغاز الطبيعي بما يحقق التوازن بين الاكتفاء الذاتي واشباع الاستهلاك المحلي على المدى البعيد الذي يصل إلى عام 2040 وفي نفس الوقت إتاحة الفرصة لإسرائيل لأن تصبح أحد مصدري الغاز الطبيعي الرئيسيين في المنطقة وما يساوي ذلك من فرض نفوذها وربما الوصول إلى تفاهمات وتسويات لنزاعات قديمة عجزت عنها الحلول السياسية التقليدية.

تبدو الإستراتيجية الإسرائيلية شديدة الوضوح فمهما كانت العوائد الاقتصادية المتحققة من تصدير الغاز الطبيعي فهي لا تساوي بأي حال تهديد الاكتفاء الذاتي الذي يمكن أن يتسبب في وضع إسرائيل كتابعة ومعتمدة على الغاز الطبيعي المتدفق من دول الجوار، الأولوية لدى إسرائيل ألا تعطي فرصة لدول الجوار لامتلاك اوراق ضغط يمكن ان تمثل لها تهديداً على المدى البعيد، فالأولوية دائماً لدى إسرائيل هي كل ما يتعلق بالأمن القومي ثم يأتي في المقام الثاني البعد الاقتصادي والمكاسب التي يمكن أن تتحقق.

في نفس هذا الإطار خلصت دراسة91 لمعهد دراسات الأمن القومي الإسرائيلي في مارس 2018، إلى أن اتفاقية تصدير الغاز مع الجانب المصري ومن خلال شركة دولفينيس الخاصة المصرية ستكون لها قيمة استراتيجية كبرى لإسرائيل ليس فقط في منح إسرائيل فرصة لتصبح أحد منصات تصدير الغاز إلى أوروبا ولكن لإن هذا النوع من الاتفاقيات من شأنه أن يعزز علاقات إسرائيل مع جيرانها من خلال خلق شبكة من المصالح المتبادلة وفتح إمكانية للتعاون الإقليمي بما يتجاوز الغاز الطبيعي، مثل تصدير واستيراد الكهرباء والمياه المحلاة في المستقبل. تدرك إسرائيل أن اتفاقيات من هذا النوع تستطيع أن تتجاوز بها العوائق السياسية لإنشاء علاقات طويلة الأمد مع دولة في حجم مصر لتفرض أمراً واقعاً يعتمد على المصالح الاقتصادية المشتركة وفي نفس الوقت يحافظ على مصالحها الاستراتيجية.

تهديدات محتملة للأمن القومي

على الجانب الاخر من غير المستبعد أن يكون هناك اعتماد وتعويل على الغاز الإسرائيلي دون أن يسبب ذلك تهديداً على الامن القومي المصري، ونشير هنا إلى عدة اعتبارات رئيسية يمكن أن تشكل تهديداً للأمن القومي المصري كنتيجة مباشرة لصفقة الغاز مع إسرائيل:

أولاً: الاعتماد على الغاز الإسرائيلي يمنح إسرائيل فرصة في أوقات الأزمات سواء مع مصر أو مع الأطراف الأخرى في الإقليم، حيث يمكن استغلال الاعتماد المصري على الغاز الإسرائيلي لابتزاز مصر والتأثير على قرارها السياسي من خلال التهديد بقطع إمدادات الغاز الطبيعي ومن ثم التهديد بإغلاق المصانع الكبرى في القاهرة والاسكندرية، مما يمنح إسرائيل نفوذاً حاسماً في علاقتها مع مصر، لاسيما وأن الغاز الإسرائيلي سيمثل شريان حياة لمصر حيث من المرجح أن يذهب الغاز الإسرائيلي إلى تلبية احتياجات السوق المحلية المصرية في الاعوام القادمة كما أوضحنا سابقاً بالإضافة إلى اعتماد مصر على الغاز الطبيعي بشكل كبير في توليد وإنتاج الطاقة الكهربائية.

ثانياً: ارتباط الأمن المصري بأمن إسرائيل ارتباطا مباشراً، حيث أن أي تهديدات أمنية يمكن أن تشكل إضراراً بقدرة إسرائيل على إنتاج الغاز ستمثل تهديداً مباشراً أيضاً على إمدادات الغاز القادمة من إسرائيل إلى مصر ومن ثم يصبح الأمن الإسرائيلي لا يرتبط فقط بمصلحة إسرائيل ولكن بالتبعية اصبح يرتبط بمصلحة مصر وأمنها، وهو ما سيحفز مصر في سياستها الخارجية تجاه ازمات إسرائيل سواء مع غزة أو مع جنوب لبنان أو مع أطراف إقليمية أخرى إلى تبني مواقف تميل أو بالأحرى تتطابق مع السياسة الإسرائيلية في سبيل الحفاظ على تدفق الغاز الإسرائيلي إلى مصر.

ثالثاً: يسلك الغاز القادم من إسرائيل مسارات معرضة دائماً لتهديدات أمنية سواء كان نقل الغاز عبر خط العريش-عسقلان أو خط الغاز العربي، فالأوضاع في غزة واحتمالات الحرب تظل قائمة دائماً ومن ناحية أخرى يلتقي الخط القادم من عسقلان وخط الغاز العربي في مدينة العريش بسيناء التي لاتزال تشهد مواجهات بين الجيش المصري والجماعات المسلحة والتي يبدو أنها لن تنتهي في المدى القريب، تجعل تلك الأوضاع الأمنية من واردات الغاز الإسرائيلي لمصر واردات غير مستقرة92 لا يمكن الاعتماد عليها في قطاع حيوي مثل قطاع الطاقة في مصر.

صعوبة المنافسة التجارية في الأسواق الأوربية

بدا البعد الاقتصادي هو البعد الأكثر تناولاً من جانب الحكومة المصرية خلال حديثها عن صفقة استيراد الغاز من إسرائيل، حيث عمدت الحكومة لتعديد المكاسب الاقتصادية المتحصلة من الصفقة دون أن يكون هناك حديث عن تقييم للصفقة على المدى المتوسط والمدى البعيد، وفي حين لا يبدو على وجه الدقة حجم المكاسب الفعلية المتحققة من وراء صفقة الغاز ولا يبدوا سوى بعض المكاسب التي لايزال هناك جدل حول جدواها وحجمها الحقيقي.

هناك شكوك حقيقة حول قدرة مصر على تحقيق الاكتفاء الذاتي خلال الاعوام القادمة كما وضحنا سابقاً وهذا يعني بالتبعية عودة مصر مرة اخرى إلى الاستيراد والاعتماد على الغاز الإسرائيلي لتلبية الاستهلاك المحلي، لا تمثل قدرة مصر على تحقيق الاكتفاء الذاتي في المستقبل العائق الوحيد أمام فرص مصر في تصدير الغاز الإسرائيلي إلى أوروبا، حيث يبرز عائق آخر لا يقل صعوبة عن عائق تحقيق الاكتفاء الذاتي وهو القدرة على المنافسة مع مصدري الغاز الاخرين في الاسواق الأوروبية.

ومن المثير إلى الانتباه أن احداً لم يذكر من طرف الحكومة المصرية ما إذا كانت هناك دراسة سوق قد أجريت لاستبيان طلب المستهلكين الاوروبيين للغاز الطبيعي وما إذا كان الغاز القادم من إسرائيل إلى محطات الإسالة في مصر سيدخل ضمن إطار طلب المستهلك الاوروبي وهل سيكون لديه القدرة على التنافس مع أسعار الغاز الرخيصة القادمة من روسيا أو النرويج أو الجزائر إلى الأسواق الاوروبية، ولا يتعلق الامر فقط بقدرة مصر على المنافسة داخل الاسواق الاوروبية، بل يمتد العائق إلى معظم دول شرق المتوسط، فبالرغم من الاحتياطات الضخمة للغاز الطبيعي في شرق المتوسط وبالرغم من التقارب الجغرافي مع أوروبا إلا أن الصعوبات93 التجارية، وقيود الاتفاق الصعبة بين الحكومات في أسواق الغاز الدولية تمثل عوائق ليست باليسيرة أمام قدرة دول شرق المتوسط على المنافسة في اسواق الغاز الأوروبية.

الاستيراد مقابل التعويضات:

من الواضح أن أحد الاسباب الرئيسية وراء قبول مصر صفقة استيراد الغاز الإسرائيلي تتعلق بتنازل إسرائيل عن قضايا التحكيم الدولي، حيث الزمت غرفة التجارة الدولية في عام 2015 الحكومة المصرية بسداد تعويض قدره 1.7 مليار دولار لصالح شركة كهرباء إسرائيل وتعويض قدره 288 مليون دولار لصالح شركة غاز شرق المتوسط المالكة لخط انابيب العريش-عسقلان، وبدت صفقة الغاز مع إسرائيل وكأنها في إطار استيراد الغاز مقابل التنازل عن التعويضات، بعد صفقة الغاز مباشرة ظلت الحكومة المصرية تؤكد94 على تنازل الجانب الإسرائيلي عن التعويضات وفي نفس الوقت كان النفي95 المستمر للتنازل عن التعويضات من الجانب الإسرائيلي، بعد استحواذ شركة ديليك الإسرائيلية وشركة نوبل انيرجي الامريكية وشركة غاز الشرق المصرية على النصيب الأكبر من شركة غاز شرق المتوسط المالكة بنسبة تصل إلى 39%، بدأ الحديث بجدية عن تنازل96 إسرائيل عن التعويضات، إلا أنه لا توجد حتى الآن إجابة قاطعة حول هذا الأمر أو الكيفية التي سيتم بها التنازل الإسرائيلي عن التعويضات.

رسوم النقل والتسييل.. مكاسب محدودة

بغض النظر عن الخلاف الدائر حول قدر المكاسب الاقتصادية التي يمكن ان تتحصل عليها مصر من الغاز الإسرائيلي وغياب حسابات دقيقة حول حجم المكاسب المتوقعة، إلا أن ثمة مكاسب أخرى يمكن أن تتحقق من صفقة الغاز بالرغم من محدوديتها، تمثل عملية نقل الغاز وتسييله أحد تلك المكاسب التي يمكن أن تتحصل عليها مصر من صفقة الغاز الإسرائيلي ولكنها في الواقع تظل مكاسب ذات قيمة محدودة حيث أن تحصيل رسوم نقل الغاز عبر خط العريش-عسقلان سيتحصل عليها عدد من الشركاء في الخط والتي تعد مصر واحدة منهم، وفي المقابل فإن تحصيل الرسوم من تسييل الغاز في محطات التسييل المصرية تظل محدودة حيث أن مصر تمتلك97 فقط 24٪ من محطة إديكو و20٪ من محطة دمياط.

خلاصات

نشير هنا إلى أهم الاستنتاجات التي خرجت بها الدراسة:

أولاً: بالرغم من احتياطات الغاز الضخمة لحقل ظهر لكن يبدو أنها ستوجه إلى الاستهلاك المحلي فقط لتحقيق الاكتفاء الذاتي، حيث صممت البنية التحتية لحقل ظهر لتغذية شبكة الغاز المحلية فقط، ومن المثير للانتباه أن حجماً ليس بالقليل من الغاز المنتج من حقل ظهر قد ضاعفت الحكومة المصرية اسعار شرائه لصالح شركة إيني الإيطالية، وهو ما يجعل سعر الغاز المنتج من حقل ظهر المصري والموجه للاستهلاك المحلي يقترب من اسعار الغاز المستورد من الأسواق العالمية.

ثانياً: الاكتفاء الذاتي المتحقق من اكتشاف حقل ظهر وعدد من الاكتشافات الأخرى لن يستمر طويلاً ما لم يكن هناك اكتشافات جديدة وضخمة للغاز الطبيعي، حيث أن العديد من الدراسات المعنية بشؤون الطاقة تشير إلى توقعات بانتهاء الاكتفاء الذاتي وحاجة السوق المحلية المصرية إلى استيراد الغاز الطبيعي مع بدايات العقد القادم، حيث تنحصر التوقعات بانتهاء الاكتفاء الذاتي وارتفاع معدلات الطلب مقارنة بمعدلات الإنتاج ما بين عام 2021 إلى عام 2025.

ثالثاً: بالرغم من تعدد الخيارات امام إسرائيل لتصدير الغاز الطبيعي لديها إلا أن توجيه الغاز إلى مصر مثل لها أفضل الخيارات من الناحية الاستراتيجية والسياسية والاقتصادية حيث يحقق مكاسب اقتصادية هائلة لصالح إسرائيل ويتيح لها في نفس الوقت القدرة على تحقيق تفوق استراتيجي في مجال الطاقة وعلى دولة محورية في حجم مصر من خلال السيطرة على جزء من امدادات الطاقة للسوق المصري.

رابعاً: الغاز القادم من إسرائيل سيتجه نحو السوق المحلية المصرية لسد احتياجاتها وربما يسلك مساراً إلى التصدير للخارج بجانب الاستهلاك المحلي، مع الاخذ في الاعتبار التحديات التي تواجه الغاز المستورد من إسرائيل للمنافسة داخل الاسواق الاوروبية وهو ما يجعل الاسواق الاسيوية وربما السعودية المهتمة باستبدال النفط بالغاز الطبيعي في توليد الطاقة الأقرب إلى توجيه الغاز المستورد من إسرائيل اليهم، ولا يبدو أن مسار التصدير للخارج سيستمر طويلاً وربما لن يستمر سوى بضعة سنوات قبل أن ينحصر كل الغاز القادم من إسرائيل في الاستهلاك المحلي فقط.

خامساً: تسعى إسرائيل بجدية إلى أن تصبح منصة تصدير الغاز الرئيسية في منطقة شرق المتوسط وهو ما يبدوا من خلال حرصها وتأكيدها على الوصول إلى اتفاق بشأن مد خط انابيب لتصدير الغاز الإسرائيلي والقبرصي إلى اوروبا عبر خط ينطلق من إسرائيل ويمر عبر قبرص واليونان وايطاليا، وسيمثل الخط الإسرائيلي المتجه إلى أوروبا تحدياً حقيقياً للسعي المصري نحو التحول إلى مركز إقليمي للغاز بالبحر المتوسط. ولا ينحصر السعي الإسرائيلي لإنشاء الخط في المكاسب الاقتصادية الهائلة المتوقعة فقط ولكن بالأساس إلى زيادة النفوذ الإسرائيلي داخل اوروبا ومنافسة النفوذ العربي الناتج عن سيطرة صادرات النفط والغاز العربي داخل اوروبا لعقود طويلة.

سادساً: بالرغم من احتياطات الغاز الطبيعي الهائلة التي تمتلكها إسرائيل، إلا أن استراتيجيتها في تصدير الغاز تنطلق من بعد يتعلق بالأمن القومي، حيث تعطي الأولوية لضمان تحقيق الاكتفاء الذاتي على المدى البعيد ولو على حساب المكاسب الاقتصادية الكبيرة التي يمكن أن تتحقق من تصدير الغاز.

سابعاً: واردات الغاز الإسرائيلي لمصر تسير في اتجاه ربط علاقات استراتيجية بين الجانبين المصري والإسرائيلي، والتي سيكون لها تأثيراً مباشراً على توجهات السياسة الخارجية المصرية تجاه محيطها الاقليمي وما يمكن أن يترتب عليه من تهديد للأمن القومي المصري.

ثامناً: يبدو من الصعب تقييم صفقة الغاز الإسرائيلي فقط من زاوية المكاسب الاقتصادية غير المؤكدة التي يمكن ان تتحصل عليها مصر دون أن يكون هناك تقييماً يأتي في مرتبة الأولوية لما يتعلق بالأمن القومي المصري، حيث تمنح صفقة الغاز الإسرائيلي فرصة حقيقية لإسرائيل لممارسة نفوذاً أكبر على مصر وامتلاك احد الاوراق الاستراتيجية التي يمكن ان تمارس إسرائيل من خلالها ضغوطاً على السياسة المصرية في قضايا المنطقة وهو ربما المكسب الأكبر لإسرائيل في هذه الصفقة وفي سياق صراعاتها وازماتها التاريخية في منطقة الشرق الأوسط.

توصيات

أولاً: تدفع احتياطات الغاز الطبيعي الضخمة في منطقة شرق المتوسط إلى التعاون المشترك والشراكات بين دول المنطقة ولكنها في نفس الوقت تمثل حافزاً ايضاً لتأجيج النزاعات الجيوسياسية، ولا يبدو أن تلك الشراكات القائمة على موارد الغاز الطبيعي يمكن أن تشكل مساراً بديلاً عن التسويات السياسية للنزاعات التاريخية القائمة في المنطقة وربما تساهم فقط في تحقيق استقرار مؤقت98، وهو ما يلزم مصر بالسعي الجاد نحو توفير بدائل أخرى عن الغاز الإسرائيلي لضمان سد احتياجات السوق المحلية المتزايدة وتحقيق معدلات النمو المطلوبة بعيداً عن الارتباط بإسرائيل وأزماتها الإقليمية المستمرة.

ثانياً: يمكن أن يُمثل الغاز المسال لكلاً من الجزائر وقطر أحد المسارات القريبة التي يمكن الاعتماد عليها لسد احتياج السوق المحلي في المستقبل، وتمثل تركيا احد المسارات التي يمكن أن يتدفق الغاز الروسي من خلالها إلى مصر، حيث أن خط الغاز العربي الذي يربط بين مصر والأردن وسوريا ولبنان، كان من المفترض أن يمتد في مرحلته الأخيرة من سوريا إلى تركيا ولكنه توقف بسبب الاحداث التي صاحبت الربيع العربي، وسيساهم الخط إذا ما تم مده إلى تركيا في ربط الدول العربية الأربعة بتركيا ومن ثم إمكانية نقل الغاز الروسي إلى مصر.

ثالثاً: صياغة سياسات للطاقة تقلل من الاعتماد الكبير على الغاز الطبيعي في إنتاج الطاقة الكهربائية وتدفع في اتجاه تطوير مصادر بديلة99 للغاز الطبيعي لتوليد الكهرباء بحيث تساهم في خفض إجمالي الطلب على الغاز الطبيعي في مصر وفي نفس الوقت توفير كميات من الغاز الطبيعي لصالح الصناعات الثقيلة كثيفة استهلاك الغاز 100.

الهامش

1 Daniel Yergin, The Quest: Energy, Security, and the Remaking of the Modern World, 2011.

2 Moses Aremu, Low Cost, Sweet Crude, Abundant Gas, Nearby Markets Put Saharan Africa in the Reckoning, Oil and gas online, April 6, 2000.

3 Marco Alfieri, Nessun Dorma, eniday, October 27, 2015.

4 Egypt gas bid round to include area abandoned by Shell, Reuters, November 15, 2011.

5 القابضة للغازات تطرح 15 منطقة جديدة للبحث عن الغاز.. وتقدر الاحتياطي بـ«تريليون» قدم، المصري اليوم، 29 يناير 2012.

6 Bid round 2012, Egyptian natural gas holding company, June 4, 2012.

7 13 شركة عالمية تفوز فى مناقصة التنقيب عن البترول والغاز بـ”المتوسط”.. و1.2 مليار دولار استثمارات متوقعة، صدى البلد، 16 ابريل 2013.

8 Block 9 Shorouk offshore, Egyptian natural gas holding company, June 4, 2012.

9 Marco Alfieri, Nessun Dorma, eniday, October 27, 2015.

10 مصر تعلن اكتشاف أكبر حقل غاز بالمتوسط، سكاي نيوز عربية، 30 اغسطس 2015.

11 مصر ترفع سعر شراء الغاز من إيني وإديسون الإيطاليتين أكثر من 100%، رويترز، 5 يوليو 2015.

12 Natural Gas Prices Forecast: Long Term 2018 to 2030, COMESA , November 2, 2018.

13 Inauguration of Zohr Gas Field Project at Port Said, Ministry of Petroleum, January 31, 2018.

14 Saipem awarded offshore contract variations worth 900 million usd for the optimised ramp up phase of the zohr field development project, SAIPEM, July 27, 2017.

15 عمرو عادلي، إدارة ملف الطاقة في مصر بين الفساد وعدم الكفاءة، مركز كارنيجي للشرق الأوسط، 11 مايو 2015.

16 Jared Malsin, In Egypt’s Vision of Energy Independence, Egyptians Pay More, The Wall Street Journal, August 27, 2018

17 Michael Ratner, Natural Gas Discoveries in the Eastern Mediterranean, Congressional Research Service, August 15, 2016.

18 Egypt to up gas production by 2019, LNG world news, May 23, 2016.

19 Eni begins producing from Zohr, the largest ever discovery of gas in the Mediterranean Sea, Eni.com, December 20, 2017.

20 Zohr Ramp-up: Eni reaches 2 bcfd production target, Eni.com, September 8, 2018.

21 Egypt’s Natural Gas Output Rises to 6.6 Bcf Per Day, GAS.com, September 18, 2018.

22 مصر تعلن وقف استيراد الغاز المسال من الخارج، رويترز، 29 سبتمبر 2018.

23 Zohr Ramp-up: Eni reaches 2 bcfd production target, Eni.com, September 8, 2018.

24 Egypt’s Gas Consumption to Reach 9 bcf/d in 2020/21, Egypt Oil & Gas, September 24, 2018.

25 Jordan and Egypt sign deal to renew flow of natural gas, The Jordan times, August 9, 2018.

26 Egypt is optimistic about new gas discoveries in the Mediterranean, The Economist, July 5, 2018.

27 Zohr brings turnaround in Egypt’s LNG fortunes, LNG World shipping, May 16, 2018.

28 Israel Starts Tamar Gas Production, Bloomberg, March 31, 2013.

29 Noble Pulls Anchor in GOM as U.S. Onshore, Mediterranean Natural Gas Take Priority, Natural gas intelligence, February 15, 2018.

30 Greece, Cyprus, Italy, Israel sign MoU for East Med gas pipeline, New Europe, December 5, 2017.

31 Agreement reached on Israel-Europe gas pipeline, Globes, November 25, 2018.

32 وزير الطاقة الإسرائيلي يقول صفقة الغاز ستقوي العلاقات مع مصر، رويترز، 19 فبراير 2018.

33 PM of Israel IsraeliPM. (February 19, 2018). I welcome the historic agreement that was announced on the export of Israeli gas to Egypt. This will put billions into the state treasury to benefit the education, health and social welfare of Israel’s citizens. Retrieved from

<https://twitter.com/IsraeliPM/status/965593667045031936>.

34 Classified report: It is better to export natural gas through Egypt instead of Turkey, Yedioth Ahronoth, August 14, 2018.

35 Energy: a shaping factor for regional stability in the Eastern Mediterranean?, Policy Department, Directorate-General for External Policies, European Union, June 2017

36 Egypt to appeal $1.76 billion award to Israel in gas dispute, freeze gas import talks, Reuters, December 6, 2015.

37 Why Israel’s gas deal with Egypt really blew up, Foreign Policy, April 23, 2012.

38 Delek, Noble in talks to supply gas to Egypt, Globes, November 27, 2014.

39 Egyptian court says no to gas exports to Israel, Reuters, December 1, 2008.

40 النص الكامل لقانون تنظيم أنشطة سوق الغاز بعد تصديق رئيس الجمهورية عليه، اليوم السابع، 7 اغسطس 2017.

41 الجريدة الرسمية تنشر بنود اللائحة التنفيذية لقانون الغاز، الدستور، 14 فبراير 2018.

42 Israel-Egypt $15 Billion Gas Deal Boosts Energy Hub Prospects, Bloomberg, February 19, 2018.

43 حسام بهجت، من يشتري غاز إسرائيل؟ شركة مملوكة للمخابرات المصرية، مدى مصر، 21 أكتوبر 2018.

44 إسرائيل تعلن عن توقيع صفقة “تاريخية” لتصدير الغاز إلى مصر، بي بي سي، 19 فبراير 2018.

45 وزير الطاقة الإسرائيلي يقول صفقة الغاز ستقوي العلاقات مع مصر، رويترز، 19 فبراير 2018.

46 Egypt and Israel sign 15-year natural gas deal, The New York Times, July 1, 2005.

47 Blast hits Egypt gas pipeline, Aljazeera, July 22, 2012.

48 Egypt cancels Israeli gas contract, The Guardian, April 23, 2012.

49 Egypt to Receive First Israeli Gas as Early as March, Bloomberg, October 8, 2018.

50 مصر تعلن وقف استيراد الغاز المسال من الخارج، رويترز، 29 سبتمبر 2018.

51 وزير البترول: سنتوقف عن استيراد الغاز فى أكتوبر وسنصدر فى يناير 2019، الوطن، 15 أغسطس 2018.

52 Mostefa Ouki, Egypt – a return to a balanced gas market?, Oxford Institute for Energy Studies, June 2018.

53 حسام بهجت، من يشتري غاز إسرائيل؟ شركة مملوكة للمخابرات المصرية، مدى مصر، 21 أكتوبر 2018.

54 Egypt’s Gas Consumption to Reach 9 bcf/d in 2020/21, Egypt Oil & Gas, September 24, 2018.

55 Egypt’s gas sector experiencing a renaissance, Capital Economics, 6 February, 2018

56 Increase in gas production raises Egypt’s GDP 2.8%: Capital Economics, Egypt today, February. 6, 2018.

57 Egypt has good reasons to buy Israeli gas, Globes, 5 November, 2018.

58 حسام بهجت، من يشتري غاز إسرائيل؟ شركة مملوكة للمخابرات المصرية، مدى مصر، 21 أكتوبر 2018.

59 Country Analysis Brief: Egypt, EIA Beta, May 24, 2018.

60 Tables Turned: Saudi Arabia Hunts for Oil Assets in the U.S., The Wall Street Journal, December 20, 2017.

61 Egypt cancels Israeli gas contract, The Guardian, April 23, 2012.

62 Jordan Pipeline for Israeli Gas Set for Completion by End of 2019, Bloomberg, July 4, 2018.

63 Israeli Gas Exports to Egypt Could Flow Through pan-Arab Pipeline, Haaretz, November 20, 2018.

64 Simon Henderson, Israel’s Gas Disappointment, The Washington Institute for Near East Policy, December 21, 2017.

65 The East Mediterranean Geopolitical Puzzle and the Risks to Regional Energy Security, IENE’s SOUTH-EAST EUROPE ENERGY BRIEF- Monthly Analysis, Issue No 103 • July-August 2013.

66 Elena Mazneva and Anna Shiryaevskaya, Why World Worries About Russia’s Natural Gas Pipeline, Bloomberg Businessweek, August 27, 2018.

67 Janiki Cingoli, The New Energy Resources in the Centre-East Mediterranean: Potential Current and Future Geo-Strategic Consequences, Istituto Affari Internazionali, November 23, 2016.

68 Andrew Ward, Geopolitical rivalries cloud prospects for Mediterranean gas finds, Finicial Times, January 8, 2018.

69 Ioannis N. Grigoriadis, Energy Discoveries in the Eastern Mediterranean: Conflict or Cooperation?, Middle East policy council, Volume XXI Fall 2014 Number 3.

70 Keith Johnson, Curb Your Enthusiasm, Foreign Policy, February 21, 2018.

71 Tareq Baconi, A flammable peace: Why gas deals won’t end conflict in the Middle East, European Council on Foreign Relations, December 21, 2017.

72 Cyprus, Egypt sign gas pipeline agreement (Updated), Cyprus Mail, September 19, 2018.

73 2nd Licensing Round, Ministry of Energy, Commerce, Industry and Tourism, Hydrocarbon Service, February 11, 2012.

74 Standoff in high seas as Cyprus says Turkey blocks gas drill ship, Reuters, February 11, 2018.

75 Drillship Fatih kicks off operations in Med, second vessel to enter fleet soon, Dailly Sabah, October 30, 2018.

76 The Eastern Mediterranean’s New Great Game Over Natural Gas, Stratfor, February 22, 2018.

77 قرار جمهورى بالموافقة على اتفاقية تنمية الخزانات الحاملة للهيدروكربون، اليوم السابع، 10 سبتمبر 2014.

78 مصر تعتمد ترسيمًا “محتملا” للحدود البحرية مع اليونان، وكالة الاناضول، 31 يناير 2018.

79 Gas Discoveries in the Eastern Mediterranean: Implications for Regional Maritime Security, The German Marshall Fund of the United States, March 5, 2015.

80 Oded Eran, Could natural gas in the Mediterranean spark the third Lebanese war?, The Jerusalem Post, February 18, 2018.

81 Keith Johnson, Curb Your Enthusiasm, Foreign Policy, February 21, 2018.

82 قرار ترسيم حدود فلسطين البحرية: جدل بين المسؤولين والخبراء، العربي الجديد، 6 يوليو 2017.

83 Simon Henderson, Natural Gas in the Palestinian Authority: The Potential of the Gaza Marine Offshore Field, The Washington Institute for Near East Policy, March 2014.

84 Greece, Cyprus, Italy, Israel sign MoU for East Med gas pipeline, New Europe, December 5, 2017.

85 The East Mediterranean Geopolitical Puzzle and the Risks to Regional Energy Security, IENE’s SOUTH-EAST EUROPE ENERGY BRIEF- Monthly Analysis, Issue No 103 • July-August 2013.

86 Israel Closes Gas Pipeline Deal with Greece, Cyprus, Italy, OpenPaper, November 25, 2018.

87 Agreement reached on Israel-Europe gas pipeline, Globes, November 25, 2018.

88 Israel, Cyprus, Greece and Italy agree on $7b. East Med gas pipeline to Europe, The times of Israel, November 24, 2018.

89 Israel reportedly closes $8B gas pipeline deal with Greece, Cyprus and Italy, i24NEWS, November 25, 2018.

90 Israeli Cabinet Votes Yea on Natural Gas Export, Haaretz, June 23, 2013.

91 Oded Eran, Elai Rettig, Ofir Winter, The Gas Deal with Egypt: Israel Deepens its Anchor in the Eastern Mediterranean, INSS Insight No. 1033, March 12, 2018.

92 Israel looks to new Arab allies to export gas in volatile region, Finicial Times, November 13, 2018.

93 Andrew Ward, Geopolitical rivalries cloud prospects for Mediterranean gas finds, Finicial Times, January 8, 2018.

94 Egypt Resolving Dispute Holding Up $15 Billion Israel Gas Deal, Bloomberg, February 22, 2018.

95 Egypt Signals That $15 Billion Gas Deal Will Hinge on Israeli Debt Concessions, Haaretz, February 26, 2018.

96 “البترول”: بدء إجراءات تنازل إسرائيل عن قضايا تصدير الغاز، البورصة، 30 سبتمبر 2018.

97 وزير البترول: سنتوقف عن استيراد الغاز فى أكتوبر وسنصدر فى يناير 2019، الوطن، 15 اغسطس 2018.

98 Tareq Baconi, A flammable peace: Why gas deals won’t end conflict in the Middle East, European Council on Foreign Relations, December 21, 2017.

99 Mostefa Ouki, Egypt – a return to a balanced gas market?, Oxford Institute for Energy Studies, June 2018.

(100) الآراء الواردة تعبر عن كتابها، ولا تعبر بالضرورة عن وجهة نظر المعهد المصري للدراسات