خلال الشهور الثلاثة الماضية (مارس ـ يونيو 2018)، شهدت الليرة التركية تراجعًا ملحوظًا، وكثرت التحليلات بشأن هذا التراجع، بعضها أو أكثرها اعتمد على النقل من مصادر غربية، أو مؤسسات التصنيف الائتماني، دون النظر إلى معطيات الاقتصاد التركي، وقد يدلل بعض الكتاب على صحة ما نقل من مصادر غربية ببعض الأرقام من مصادر تركية كالبنك المركزي، أو معهد الإحصاء، وغيرها.

ولكن الأمر في ظل هذا الكم الهائل من المشاركات يستلزم ايضاحًا يعتمد على التحليل بين المتغيرات الكلية للاقتصاد التركي، دون تهوين أو تهويل، وتأتي أهمية تناول الموضوع من خلال تحليل يعتمد على مؤشرات الاقتصاد الكلي والرؤية العامة، من الظرف السياسي الذي تمر به تركيا منذ الإعلان عن انتخابات برلمانية ورئاسية مبكرة في 24 يونيو 2018.

فمنذ الإعلان عن انتخابات مبكرة، وهناك جهود مبذولة بشكل كبير للنيل من الاقتصاد التركي، وهي آلية ضغط على الرئيس رجب الطيب أردوغان وحزب العدالة والتنمية، في إطار مواجهة الانجازات الاقتصادية والتنموية التي تتصدر برنامج أردوغان وحزبه في كافة الاستحقاقات الانتخابية منذ عام 2008.

أولاً: أداء الناتج المحلي

بلغ الناتج المحلي الإجمالي لتركيا في 2016 نحو 863 مليار دولار، وبنهاية 2017 بلغ معدل النمو 7.4%، وحسب بيانات البنك الدولي، فإن مساهمة القطاعات الرئيسة في القيمة المضافة للناتج المحلي بدت على النحو التالي:

- قطاع الخدمات يحتل المرتبة الأولى بنحو من 60% – 61% في عامي 2003 و2016.

- قطاع الزراعة ساهم بقيمة مضافة نسبتها 11% – 7% خلال عامي المقارنة.

- ثمة تطور ملحوظ بقطاع الصناعة، حيث ساهم بقيمة مضافة 28% – 31%. والملاحظ أن هناك تراجع بمساهمة قطاع الزراعة من حيث مساهمته في القيمة المضافة لصالح قطاع الصناعة. والمسلم به أن قطاع الصناعة في تركيا يعتمد بشكل رئيس على الصناعات التحويلية، وليس الصناعات الاستخراجية، مما يجعل زيادة مساهمته في القيمة المضافة للناتج المحلي محل اعتبار، حيث إنها تعني استقرار في الأداء الاقتصادي، وخلق فرص عمل مستقرة.

ويؤدي الناتج المحلي الإجمالي بهذه المعدلات الإيجابية من حيث معدل النمو، على الرغم من تراجع الاستثمارات الأجنبية المباشرة في عام 2017، حيث بلغت هذه الاستثمارات 10.9 مليار دولار، مقارنة بـ 12.3 مليار دولار في 2016، و17.6 مليار دولار في20151 . وبذلك تنتفي مقولات هشاشة الاقتصاد التركي، أو أن تراجع قيمة العملة يتعلق باقتصاد الفقاعة الذي تعيشه تركيا.

جدول ـ 1: حجم الاستثمارات الأجنبية المباشرة في تركيا 2006 ـ 2016:

وتراجع الاستثمارات الأجنبية المباشرة في تركيا 2017 جاء مواكبًا لتراجع تلك الاستثمارات على الصعيد العالمي، حيث أفاد التقرير العالمي للاستثمار المباشر في العالم لعام 2017، بتراجع الاستثمارات المباشرة في العالم بمعدل 23% عما كانت عليه في 2016، حيث بلغت الاستثمارات في عام 2017 نحو 1.4 تريليون دولار2 .

جدول 2ـ التقسيم الجغرافي لتدفق الاستثمار الأجنبي المباشر إلى تركيا (مليون دولار أمريكي):

(*) قيم حالية مؤقتة، المصدر: البنك المركزي للجمهورية التركية

وحسب بيانات البنك المركزي التركي عن أداء الاستثمارات الأجنبية المباشرة للفترة من يناير- مارس 2018 فقد بلغت الاستثمارات الأجنبية المباشرة في القطاعات الاقتصادية الرئيسة بتركيا 1.3 مليار دولار، مقارنة 832 مليون دولار، وكان قطاع الخدمات الأكثر حظًا من حيث الاستحواذ على الاستثمارات الأجنبية في الربع الأول من 2018 بتركيا، حيث حظى بـ 880 مليون دولار3 . وحسب توقعات “الأونكتاد” قد يشهد عام 2018 أداء أفضل في مجال الاستثمار الأجنبي المباشر، وهو ما يتفق وأداء الاقتصاد التركي في الربع الأول من 2018.

ثانياً: الفجوة بين الادخار والاستثمار

الاستثمار هو عصب أي اقتصاد، وكلما اعتمد الاستثمار على المدخرات المحلية، كلما كان ذلك أفضل، وجعله في منأى من تقلبات أسواق المال والتمويل الدولية، وكذلك يبعده عن المراهنات السياسية للدول صاحبة الفوائض التمويلية.

كما يعد الاستثمار من حيث نوعه وقيمته من المقومات المهمة لمعدل النمو الاقتصادي، فكلما كان الاستثمار في مجالات تتسم بالقيمة المضافة العالية، كلما كان أفضل، وكذلك يكتسب الاستثمار أهميته من كونه يركز على الاحتياجات الاستراتيجية للمجتمع، بما لا يجعله معرض للتقلبات الخارجية لأسعار السلع الاستراتيجية، وفي الحالة التركية سنتناول طبيعة أداء المدخرات والاستثمارات المحلية كنسبة من الناتج المحلي الإجمالي لنقف على نقاط ضعف وقوة الاقتصاد التركي في هذا المجال المهم.

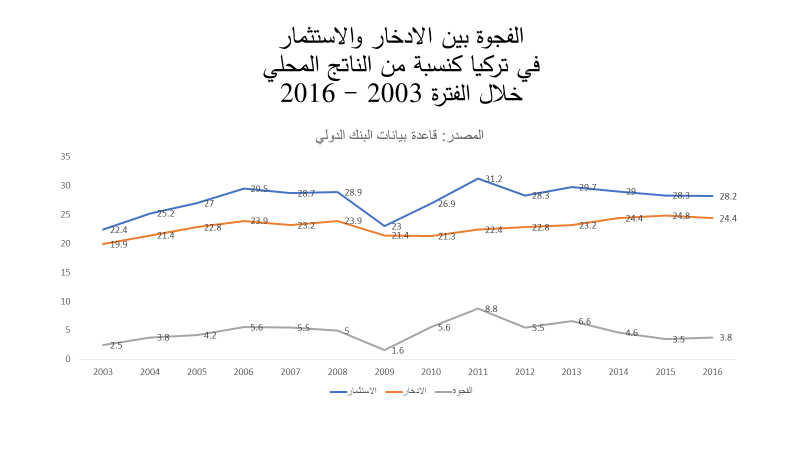

ومن خلال الرسم البياني نجد أن ثمة تطور إيجابي لكل من الاستثمارات المدخرات المحلية بتركيا كنسبة من الناتج المحلي خلال فترة الدراسة، وهي الفترة التي انطلق فيها حزب العدالة والتنمية لتولي السلطة، فعلى صعيد الاستثمارات، بلغت نسبتها من الناتج 28.2% في عام 2016، في حين كانت في عام 2003 بحدود 22.4%، أي أن هناك زيادة في أداء الاستثمار تصل إلى 6%، مع الأخذ في الاعتبار أن قيمة الناتج المحلي ارتفعت بمعدلات أكبر مما كانت عليه في 2003، حيث وصلت قيمة الناتج في 2016 إلى 863.7 مليار دولار، بعد أن كانت 311.8 مليار في 20034 ، وهو ما يعني أن الناتج تضاعف قرابة ثلاث أضعاف ما كان عليه في 2003.

كما يلاحظ أن تطور معدلات الاستثمار كنسبة من الناتج، سار في معدل طبيعي، باستثناء عامين، الأول في 2009، حيث وصلت نسبة الاستثمار من الناتج 23%، بسبب أنه كان العام التالي للأزمة المالية العالمية، التي اضرت بكافة الاقتصاديات العالمية ومن بينها الاقتصاد التركي. والعام الثاني هو 2011 حيث وصلت نسبة الاستثمار من الناتج 31.2%.

وبطبيعة الحال في ظل تنامي معدلات الاستثمار، أن تتزايد معدلات نمو الاقتصاد التركي، وهو ما كان ملحوظًا طول الفترة.

وعلى صعيد الادخار وجدنا أنه تطور من نسبة 19.9% عام 2003 إلى 24.4% في عام 2016، أي أن هناك نسبة تحسن تقدر بنحو 5% في نسبة المدخرات المحلية، مع الأخذ في الاعتبار أن قيمة الناتج في 2016 كانت ثلاثة أضعاف ما كانت عليه 2003 كما ذكرنا من قبل، وهو ما يعني أن المدخرات من حيث القيمة ارتفعت بمعدلات كبيرة. ويعكس ارتفع نسبة المدخرات لدي المجتمع التركي قيمة إيجابية أخرى، وهي أن دخول الأفراد والمؤسسات شهدت تحسنًا مكنهم من زيادة معدلات ادخارهم.

وفيما يخص الفجوة بين المدخرات والاستثمارات المحلية كنسبة من الناتج المحلي، نلاحظ أنها كانت في أقل معدلاتها في عام 2003 عند نسبة 2.5%، وفي أعلى معدلاتها كانت في عام 2011 حيث بلغت الفجوة 8.8%. وفي الغالب يتم سد هذه الفجوة عبر الاقتراض المحلي أو الأجنبي.

ولكن الملفت للنظر من بيانات المذكورة، أنه في عام 2011 والذي شهد أكبر نسبة للفجوة بين المدخرات والاستثمارات، لم تنخفض قيمة العملة التركية، بل كانت أقوى مما هي عليه في فترات تراجع الفجوة بين المدخرات والاستثمارات فيما بعد. حيث تشير أرقام البنك المركزي التركي إلى أن قيمة الدولار بنهاية عام 2011 بلغت 1.8 ليرة فقط5 .

ثالثاً: ارتفاع الديون الخارجية

ثمة توقعات بأن تراجع قيمة العملة التركية يرجع إلى ارتفاع قيمة الديون التركية الخارجية، وهو ما يستأهل ان ننظر في هيكل هذا الدين، ومدى تأثيره على سعر العملة. (جدول 3)

ومن خلال بيانات تطور الدين العام الخارجي بتركيا، كما هو موضح في الرسم البياني، نجد أن الدين قفز من 291 مليار في 2010 إلى 453 مليار في 2016، بزيادة قدرها 162 مليار دولار، وبنسب تصل إلى 55% مما كانت عليه قيمة الدين الخارجي في 2010. لكن لابد من الإشارة إلى أن القطاع الخاص هو صاحب الحصة الأكبر في هذا الدين سواء في عام 2010 أو في عام 2016، ففي عام 2010 كان نصيب القطاع الخاص من الدين الخارجي التركي 191 مليار دولار، وبما يمثل نسبة 65% من إجمالي الدين الخارجي، وقد قفز نصيب القطاع الخاص من الدين في 2016 إلى 316 مليار دولار وبما يمثل 69% من إجمالي الدين الخارجي (جدول ـ 4)

وبالتالي فالدين العام الحكومي الخارجي لتركيا، بحدود يمكن اعتبارها آمنة عند 35% و31% في عامي 2010 و2016.

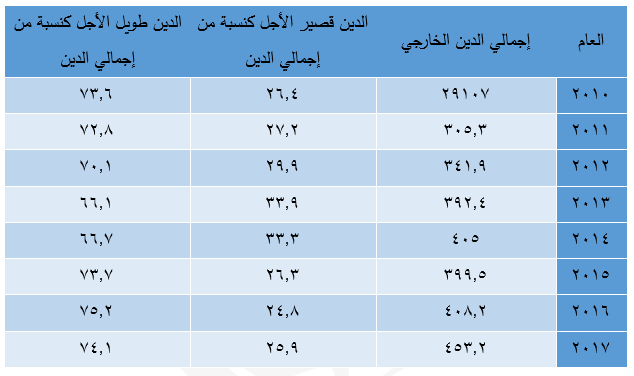

جدول ـ 5: تصنيف الدين الخارجي التركي من حيث الأجل خلال الفترة 2010 – 2017 (القيمة بالمليار دولار)6

وثمة مؤشر مهم لابد من أخذه في الاعتبار عند الحديث عن الدين الخارجي، وهو أجل الدين، فكلما كانت نسبة الديون قصيرة الأجل أعلى كلما كانت المخاطر المالية أعلى، سواء على الأداء الاقتصادي للمنشأت أو الاقتصاد الكلي. وتبين الأرقام المذكورة في الجدول عالية، أن نسبة الدين قصير الأجل من الدين الخارجي التركي كان بحدود 25% في حدها الأدنى، و34% في حدها الأعلى. بينما الديون طويلة الأجل كانت بحدها الأدنى عن نحو 70% وفي حدها الأعلى 75%.

كما أن نسبة الدين قصير وطويل الأجل متقاربة بشكل كبير بين عامي 2010 و2017. بل هي في 2017 أفضل مما كانت عليه في 2010 بنسبة طفيفة. أيضًا العام الذي شهد خلل كبير بين نسبتي الدين قصير وطويل الأجل من الديون الخارجي لتركيا، كان عام 2013، فنسبة الدين قصير الأجل 33.9% أي 34% تقريبًا، بينما كان الدين طويل الأجل عند نسبة 66%. وهي نسبة لم تتكرر فيما بعد.

وقد يحاول البعض اللعب على معلومات دين القطاع الخاص وبلوغه نسبة تزيد 65%، أو وجود نسبة للدين القصير الأجل تصل إلى 25% من إجمالي الدين الخارجي، والعبرة في هذه الأمور، هي قدرة القطاع الخاص على سداد التزامه من جهة، ومن جهة أخرى طريقة توظيف الدين، بحيث لا توجد حالات تعثر، أو عجز عن السداد.

والملاحظة هنا أنه عند هذا الخلل في تركيبة وهيكل الدين الخارجي لتركيا في عام 2013، لم يكن لها تأثير ملموس على سعر صرف الليرة التركية، فحسب بيانات البنك المركزي التركي كان سعر صرف الدولار بنهاية 2013 هو 2.1 ليرة7 . وقد ذكرنا من قبل أن سعر الدولار مقابل الليرة في 2011 كان عند حدود 1.8 ليرة، وبذلك تكون الليرة انخفضت على مدار عامين بنحو 16%. وهو تراجع يمكن تفهمه في ضوء مؤشرات اقتصادية تركية وعالمية، ولكن أن تنخفض قيمة الليرة التركية لنحو يقترب من 30% خلال الفترة 18 أبريل 2018 – تاريخ الإعلان عن انتخابات رئاسية وبرلمانية مبكرة- إلى 23 مايو 2018، أي ما يزيد عن شهر بقليل، فهذا أمر غير مبرر، ويرجع بشكل كبير إلى وجود مضاربات، ساعدها توظيف إعلامي لتزكية الخلاف بين الرئيس التركي رجب الطيب أردوغان والبنك المركزين وكأنهما يعيشان حالة من الصراع. وبهذا الخصوص لابد من إيضاح مهم، وهو أن من حق أردوغان كمرشح رئاسي أن يعلن عن موقفه من السياسة الاقتصادية بشكل عام ومكونها لنقدي كباقي السياسات الاقتصادية، ولكن هذا لا يعني أن الرئيس التركي يتدخل في سياسة البنك المركزي، بدليل أن البنك في ظل الأزمة اتخذ قرار رفع سعر الفائدة، وهو على عكس ما يرغب فيه أردوغان بتخفيض سعر الفائدة، واعتباره “أبو الشرور”.

رابعاً: عجز الميزان الجاري

الميزان الجاري هو عبارة عن صافي تعاملات الدولة في صادرات وواردات السلع والخدمات، ومن الأهمية بمكان أن يتم قراءة المؤشرات الاقتصادية في إطار بعدها الزمني، وكذلك في إطار ارتباط بعها البعض، فثمة كتابات أرجعت انخفاض سعر الليرة إلى زيادة العجز بالميزان الجاري، واعتمدت على سلسلة زمنية قصيرة خلال الفترة 2015-2017، ولكن التحليل بهذه الصورة قد يصل بنا إلى نتائج تحتاج إلى إعادة نظر، لذلك رجعنا إلى بيانات البنك المركزي التركي خلال الفترة 2010 – 2017، لأنها تتضمن بيانات مختلفة من صعود وهبوط للعجز الجاري، وفي ضوئها نعرف مدى تأثيرها على سعر صرف الليرة التركية. بلا شك على الصعيد النظري، هناك ارتباط بين عجز الميزان الجاري وسعر الصرف، ولكنه ليس العامل الوحيد، وبخاصة إذا كانت هناك عوامل أخرى ترتبط بمسار تدفقات النقد الأجنبي للداخل والخارج.

ومن خلال بيانات الرسم البياني أعلاه نجد ثمة مجموعة من الملاحظات التي تفيدنا في التحليل الاقتصاد لمدى تأثير زيادة العجز الجاري على انخفاض سعر صرف الليرة التركية، وهي:

1ـ أن العجز بنهاية 2017، والبالغ نحو 47.1 مليار جنيه لم يكن الأعلى في أداء الاقتصاد التركي خلال الفترة، ولكن بلغ ذروته في عام 2011 حيث بلغ 74.4 مليار دولار، ومع ذلك كما ذكرنا من قبل فإن سعر صرف الدولار في ذلك العام كان بحدود 1.8 ليرة.

2ـ إذا انتقلنا إلى أداء عجز الميزان الجاري في عام 2013 حيث بلغ 63.6 مليار دولار، والسنوات التالية لها، نجد أن هذا العجز أخذ في التراجع، 32.1 مليار في عام 2015، ومع ذلك وجدنا أن سعر الليرة ينخفض في عام 2015 عما كان عليه في 2013، وحسب الفرضية النظرية أن هناك ارتباط بين المتغيرين صعودًا وهبوطًا، ولكن بيانات البنك المركزي التركي تدلنا على أن سعر صرف الدولار في نهاية 2015 بلغ 2.9 ليرة، مقارنة ب، 2.1 ليرة للدولار في 2013. أي أنه مع انخفاض عجز الميزان الجاري بين عامي 2013 و2015 بنحو 30 مليار دولار، انخفضت أيضًا قيمة الليرة أمام الدولار بنحو 38%.

3ـ إذا نظرنا إلى أداء عجز الميزان الجاري بين عام 2017 و2012، نجد أن هناك تقارب شديد في النتائج المتحققة، ومع ذلك فانخفاض قيمة الليرة التركية أمام الدولار شديد التباين، حيث كان سعر الدولار في في 2012 بحدود 1.7 ليرة، بينما بنهاية عام 2017 وصل إلى 4 ليرات، مما يجعلنا نبحث عن أسباب أخرى، يمكن في ضوئها الوصول إلى أسباب أكثر ارتباطًا وتؤدي إلى تفسير صحيح للظاهرة.

خامساً: العوامل الأخرى لتراجع الليرة التركية

لا يخلو أمر ما من بعض الإيجابيات، فانخفاض الليرة التركية، تم الاستفادة منه بشكل ملحوظ في زيادة قيمة الصادرات السلعية التركية، وإن كان له ثمن كذلك على قيمة الواردات، وحسب بيانات معهد الاحصاء التركي، فقد بلغت الصادرات السلعية بنهاية 2017، نحو 157 مليار دولار. بل وعلى مدار الشهور الخمس الماضية من عام 2018، نجد أن الصادرات السلعية تزيد بمعدل لا يقل عن 10% شهريًا، عند مقارنتها بأداء الشهور المناظرة من عام 2017.

وحتى نهاية أبريل 2018، كانت القراءة الاقتصادية لسعر صرف الليرة، قاصرة على تفسير الأوضاع الداخلية والاقليمية على الصعيد السياسي والاقتصادي، وكان مما يطمئن الباحث ولا يجعله يفرط في استحضار نظرية المؤامرة، أن الليرة شهدت انخفاض خلال عام 2017 حتى اقتربت من ملامسة سقف 4 ليرات للدولار، ثم عادت إلى حدود 3.4 ليرة للدولار، واستقرت خلال عدة شهور عند سعر 3.65 ليرة للدولار.

وعودة إلى العوامل المفسرة لهذا التذبذب القوي في سعر صرف الليرة خلال شهر مايو 2018، وما بعده، مما دعا البنك المركزي للتدخل عبر آلية سعر الفائدة ليرفعها إلى معدلات 16.5% ثم 17.7%، يلاحظ الآتي:

1ـ ضربات أداء الاقتصاد العالمي، وما ساهم في بروز سياسة الدولار القوي مرة أخرى، وكذلك رفع سعر الفائدة بالسوق الأمريكية، مما أدى إلى رفع قيمة الدولار أمام العديد من عملات الدول المتقدمة والصاعدة والنامية على السواء.

2ـ الموقف السياسي التركي على الصعيد الإقليمي والدولي والساعي لتكوين مواقف تتسم بالاستقلالية، بعيدًا عن الانحياز لتحالفات أو تكتلات من شأنها تؤثر سلبيًا على الوضع الإقليمي لتركيا كقوة اقليمية فاعلة، وبخاصة تلك المخططات التي كان تستهدف النيل من الامن القومي التركي، عبر طرح ورقة دولة كردية على الحدود التركية في كل من سورية والعراق.

3ـ لم تكن الأحداث الداخلية بعد الانقلاب العسكري الفاشل في يونيو 2016، بالحدث البسيط، ولكنها ألقت بظلالها السلبية على الحياة السياسية والاقتصادية التركية، وبخاصة في ضوء تداعياتها بعلاقات تركيا بدول إقليمية ودولية، أكتشف أن لها علاقة بدعم الانقلاب الفاشل، ولذلك بدأت الضغوط على تركيا، عبر مسارات مختلفة، من بينها المسار الاقتصادي.

ولا يعني ذلك نجاعة السياسات الاقتصادية في تركيا، وبراءتها من تبعات انخفاض قيمة العملة المحلية، ولكن ذلك أداء طبيعي في ظل اقتصاد يعتمد بشكل كبير على مقومات النظام الرأسمالي، وتحيط به خصوصيات سياسية محلية وإقليمية.

ختاماً:

إن تخفيف الضغوط السياسية في المحيطين المحلي والإقليمي، من شأنه أن يخفف الضغوط على الليرة التركية، ولكن سيكون من الأفضل لصانع السياسة الاقتصادية بتركيا التوسع في استخدام آلية التمويل بالمشاركة، والاستغناء التدريجي عن التمويل بالديون، سواء على مستوى مشروعات الدولة أو القطاع الخاص، فرفع سعر الفائدة سيكون مفيد لتهدئة المضاربات على سعر صرف الليرة، ولكن في الأجلين المتوسط والطويل، سوف يضر بالاستثمار، لارتفاع تكلفة التمويل، كما سيساعد على بقاء التضخم أعلى من 10% ويحد من جهود البنك المركزي في مواجهة التضخم(8 ).

الهامش

1 وكالة دعم وتشجيع الاستثمار في تركيا، الرابط

2 أونكتاد: الاستثمار الأجنبي المباشر حول العالم يهبط 23% في 2017، رويترز، 6/6/2018.

3 البنك المركزي التركي، الرابط

6 Under Secretariat of Treasury, DEBT INDICATORS, April 2018, p 14.

8 الآراء الواردة تعبر عن كتابها، ولا تعبر بالضرورة عن وجهة نظر المعهد المصري للدراسات