نشرت وكالة بلومبيرج الأمريكية في 8 فبراير 2023 مقالاً لنيتي إدايو إسماعيل، الصحفية في بلومبيرج، وذلك بعنوان: (‘خطأ بالسياسات’ في مصر يخيب آمال المستثمرين بالأسواق الناشئة)، حيث ترى الكاتبة أن خطأ السياسة التي انتهجتها لجنة السياسة النقدية بالبنك المركزي المصري أوائل هذا الشهر، عندما أبقت على أسعار الفائدة اليومية دون تغيير، أدى إلى إحباط مستثمري الأسواق الناشئة، الذين كانوا متحمسين للعودة إلى مصر بعد تخفيض قيمة الجنيه الشهر الماضي، وبذلك أدى هذا الأمر إلى تراجعهم.

وكان البنك المركزي المصري الأسبوع الماضي قد أبقى على أسعار الفائدة اليومية دون تغيير (الإبقاء على سعر الإقراض عند 17.25% وعلى سعر الإيداع عند 16.25%)، وذلك بحجة أن الزيادات الحادة في أسعار الفائدة التي تم تطبيقها على مدار العام الماضي من شأنها أن تساعد في كبح جماح التضخم، الذي يبلغ الآن 21.3%، بحسب البيانات الرسمية، بينما يرى محللون اقتصاديون أن معدل التضخم يبلغ 102% على أساس سنوي. وجاء قرار لجنة السياسة النقدية بالبنك المركزي على خلاف ما توقعه كثير من المحللين الاقتصاديين، والذين كانوا يتوقعون أن يرفع البنك لأسعار الفائدة بمتوسط 150 نقطة أساس.

وفيما يلي مقال بلومبيرج الذي جاء على النحو التالي:

بعد أن كان مستثمرو الأسواق الناشئة متحمسين للعودة بنشاطهم إلى مصر بعد تخفيض قيمة الجنيه الشهر الماضي، إلا أن المفاجأة التي جاءت من البنك المركزي لمصري (بالإبقاء على سعر الفائدة دون تغيير) كانت كفيلة بإبعادهم من جديد.

فقد تحدى صانعو السياسة بالبنك المركزي الأسبوع الماضي معظم توقعات المحللين الاقتصاديين، من خلال ترك تكاليف الاقتراض دون تغيير للمرة الأولى منذ سبتمبر عام 2022. وقد خيب ذلك القرار آمال العديد من المستثمرين المحتملين الذين كانوا يبحثون عن أسعار فائدة أعلى، وفق ما أعلنه إدوين جوتيريز، رئيس الديون السيادية للأسواق الناشئة في شركة “أبردن” في لندن.

وقال جوتيريز، في تصريح له: “نعتقد أنه خطأ في السياسات، وبالتأكيد تدفع مثل هذه السياسات بعض المستثمرين إلى إعادة التفكير في الأمر من جديد”.

أصبح جذب المستثمرين الأجانب مرة أخرى إلى الاستثمار في الديون المحلية أمراً بالغ الأهمية بالنسبة لمصر، التي ظلت معزولة عن أسواق رأس المال العالمية على مدى عام تقريباً. وقد خفضت وكالة موديز لخدمات المستثمرين يوم الثلاثاء 7 فبراير التصنيف الائتماني لمصر بدرجة واحدة لتصبح عند “بي3″، في المنطقة غير المرغوبة، بدلاً من”بي2” التي كانت عليها، كما هو الحال في أنجولا وتركيا.

وحتى في ظل برنامج صندوق النقد الدولي الجديد في البلاد، فقد حذّر محللو وكالة موديز من أن الأمر “سيستغرق وقتاً، في نهاية الأمر، للحد بشكل ملموس” من تعرض مصر للمخاطر الخارجية – مثل ارتفاع تكاليف الاقتراض والضغوط التضخمية المختلفة.

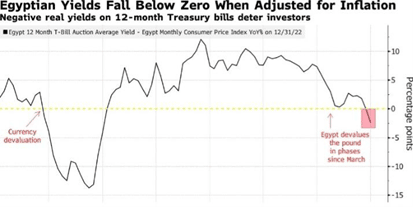

يوضح الشكل التالي انخفاض العائدات المصرية إلى ما دون الصفر عند تسويتها وفق معدلات التضخم. وبالتالي تؤدي العوائد الحقيقية السلبية على سندات الخزانة لمدة 12 شهراً إلى إثناء المستثمرين عن ضخ استثمارات جديدة:

وخلال الشهر الماضي فقط، كان العديد من المستثمرين يتحدثون عن العودة لشراء السندات مرة أخرى، مبررين ذلك بانخفاض سعر الجنيه وترجيح الحصول على عوائد قياسية بالمقارنة مع قريناتها في أسواق أخرى.

ومنذ ذلك الحين، أدى ارتفاع الأسعار إلى انخفاض العائدات المصرية عن معدلات التضخم المتصاعدة، مما قلّل من جاذبية الاستثمار في السندات. وفي تلك الأثناء، فقد الجنيه هذا العام 18% أخرى من قيمته مقابل الدولار.

عوائد قياسية

ووسط ضعف الطلب، قفز العائد على أذون الخزانة المصرية لأجَل تسعة أشهر وكذلك لأجَل 12 شهراً إلى مستويات قياسية في المزادات الأخيرة. وتؤدي العوائد المرتفعة إلى زيادة تكاليف خدمة الديون في البلاد في وقت أدى فيه قرار الاحتياطي الفيدرالي الأمريكي على مواصلة رفع معدل الفائدة إلى إضرار بالطلب على الأصول ذات المخاطر العالية.

ومع تصاعد مخاوف المستثمرين، اختارت حكومة واحدة من أكثر دول الشرق الأوسط مديونية بالمنطقة إصدار سندات خزانة مقوَّمة بالدولار يوم الاثنين. حيث باعت مصر 1 مليار دولار من الأوراق المالية لأجَل 12 شهراً بعائد 4.9 %، وجذبت 1.3 ضعف المبلغ المعروض.

وقال البنك المركزي المصري إنه يقيم تأثير 800 نقطة أساس من زيادات أسعار الفائدة المجمَّعة خلال العام الماضي على الاقتصاد في البلاد، لكن من غير المرجح أن يستمر هذا التوقف (المؤقت) في رفع معدلات الفائدة. ومن المحتمل أن يتسارع معدل التضخم الرئيسي إلى أكثر من 25% في فبراير الحالي، مما يؤدي إلى زيادة 300 نقطة أساس أخرى في النصف الأول من العام، وفقاً لبنك أبوظبي التجاري.

مفاجأة وادعة

وقال جوردون باورز، المحلل الاقتصادي بشركة كولومبيا ثريدنيدلز للاستثمارات، والمقيم في لندن: “إن المفاجأة الوادعة (بالإبقاء على معدلات الفائدة دون تغيير) لا يسعها إلا أن تؤدي إلى بعض التخمينات الأخرى بشأن التزام البنك بالتضخم، وهي مجرد سبب إضافي لانتظار مزيد من الوضوح قبل العودة إلى السوق المحلية”.

وقالت وكالة موديز إن “قاعدة التمويل المحلي المخصصة” للحكومة المصرية هي من بين العوامل التي تخفف من مخاطر السيولة، في ظل وجود عملة محلية، الجنيه، أكثر مرونة تساعد على القدرة التنافسية للبلاد وتقلل الطلب على النقد الأجنبي.

لكنها حذرت أيضاً من أن التقلبات المرتفعة في أسعار العملة يمكن أن تؤدي إلى مزيد من الضغوط التضخمية، “مما يؤدي إلى ارتفاع أسعار الفائدة وتكاليف الاقتراض المفترضة حالياً”.

وتراجعت السندات الدولارية للبلاد لليوم الرابع على التوالي، مع ارتفاع العائد على السندات المستحقة عام 2032 نقطتين أساس إلى 12.1% اعتباراً من الساعة العاشرة والنصف صباحاً في لندن.

ووفقاً لمجموعة جولدمان ساكس إنك، ستكون هناك حاجة لمزيد من التشديد النقدي وتشجيع التدفقات الأجنبية الوافدة حتى يصل الجنيه إلى أدنى مستوى له مقابل الدولار.

وقال محللون استراتيجيون في بنك جولدمان ساكس، بمن فيهم كاماكشيا تريفيدي، في تقرير صدر مؤخراً، إن قرار البنك المركزي بوقف رفع الفائدة “ربما أربك الزخم الأخير لقرارات السياسة العامة، والتي كانت تعمل بشكل أولي على إعادة تهيئة الظروف لعمليات جذابة من تجارة المناقلة (التجارة بالفائدة على العملة) في الجنيه”.

لقراءة النص بصيغة PDF إضغط هنا.