أصدر صندوق النقد الدولي في 6 أبريل 2019، تقرير المراجعة الرابع للاقتصاد المصري، تأتي هذه المراجعة في إطار اتفاقية مصر مع الصندوق للحصول على قرض قيمته 12 مليار دولار، أورد الصندوق الكثير من التوقعات لمستقبل الاقتصاد خلال الأعوام القادمة، كما أعلن عن التواريخ التي تعهدت الحكومة المصرية أن تقوم فيها برفع الدعم عن المواد البترولية، يُعد الأكثر لفتًا للانتباه في التقرير ذكر الصندوق أنه أجرى اختبار التحمل على الديون المصرية ووجد أنها قابلة للاستدامة لكنها تخضع لمخاطر كبيرة[1].

تحاول الورقة تعريف اختبار التحمل مع ذكر أهميته، وكيف يقوم به الصندوق، ثم تناقش هيكل الديون المصرية وذلك من واقع آخر نشرة إحصائية شهرية صادرة عن البنك المركزي المصري في فبراير 2019، كما سيتم استعراض نتائج اختبار التحمل ودلالاتها، وذلك بُغية التوصل إلى توصيات للتعامل مع ملف الديون المصرية، ويتم استعراض ما سبق من خلال النقاط التالية:

أولاً: تعريف اختبار تحمل الديون:

تُعرف اختبارات التحمل في الاقتصاد على أنها تحليل أو محاكاة قدرة الأداة/المؤسسة المالية على التعامل مع الأزمات الاقتصادية[2]، أي يمكن القول أنها تقنية جديدة تشمل مجموعة من السيناريوهات تهدف إلى معرفة قدرة المؤسسات المختلفة على مواجهة المخاطر الاستثنائية غير المتوقعة والتي تقيس القدرة التَحمُلية في حال مواجهة أزمات مالية مختلفة[3]، ويتم الاختبار عن طريق وضع افتراض حدوث أزمة معينة، ثم توقع طبيعة أداء المؤسسة أثناء تلك الأزمة، جدير بالذكر أن تلك الاختبارات تُجرى على الدول والبنوك والمؤسسات المالية على حدٍ سواء.

وقد زاد الاهتمام العالمي باختبارات التحمل بحلول النصف الثاني من العام 2007؛ حيث أبدى مديرو المخاطر وكذلك رؤساء البنوك المركزية بجانب العاملين في القطاع المالي اهتمامًا كبيرًا بها، حيث أدت معاناة سوق المال العالمي للكثير من الاضطرابات في تلك الفترة وما تلاها إلى حدوث الكثير من التقلبات، والتي دفعت بدورها العالم إلى إعادة الاهتمام بمثل هذا النوع من الاختبارات، والهدف من ذلك معرفة مدى قدرة المؤسسات المالية أو الحكومات على تحمل الأزمات الاقتصادية الغير متوقعة[4].

وتُضيف دراسة (عبد الله) “نتيجة للأزمات المالية العالمية أصبح الاستقرار المالي يُمثل أولوية قصوى لواضعي السياسات الاقتصادية الكلية، ويُمثل الاستقرار المالي قابلية الجهاز المصرفي لامتصاص أثر الصدمات في الاقتصاد، عادةً ما تقوم اختبارات الضغط (التحمل) على تحليل مخاطر الائتمان، سعر الصرف وتكلفة التمويل وهي مخاطر تزداد مع تعرض الاقتصاد لصدمات داخلية وخارجية”[5].

ويمكن استعراض أهم الأغراض الأساسية لاختبارات الضغط (التحمل) كما يلي[6]:

1-توفر المعرفة الضرورية لتقدير مخاطر الانكشافات المحتملة في أوضاع صعبة، وبالتالي تُمكن المؤسسات المالية من التحوط جيدًا لمثل هذه الظروف.

2-تُمكن مجالس الإدارة والإدارات العليا من تحديد ما إذا كانت مخاطر الانكشاف تتماشى مع تقدير المخاطر المتوقع لديها.

3-تدعيم المقاييس الإحصائية للمخاطر التي تستخدمها البنوك في نماذج العمل المختلفة.

4-تقييم قدرة البنوك على الصمود في الأوضاع الصعبة.

ومن أبرز البنوك المركزية التي تُجري هذا الاختبار البنك المركزي الفيدرالي للولايات المتحدة الأمريكية والذي يقوم بإجراء هذا الاختبار على البنوك التابعة له سنويًا[7]. كما يُجري صندوق النقد الدولي بالتعاون مع البنك الدولي هذا الاختبار على مستوى الدول، وذلك من أجل تقييم أداء الدول ومعرفة مدى وقوع ديونها تحت مخاطر أم لا.

بالطبع تختلف آلية الاختبار باختلاف الجهات التي تتعرض له، فطبيعة الاختبارات الموجهة إلى الدول تختلف عن تلك الموجهة للبنوك، لكن جوهرها جميعًا واحد، وهو محاكاة سيناريوهات أزمات معينة وتوقع النتائج السلبية، وفي هذا الإطار يتم اختبار قدرة المؤسسة أو الدولة لمعرفة مدى قدرتها على التعامل مع الأزمات المختلفة.

ثانياً: كيفية عمل اختبار تحمل الديون بواسطة صندوق النقد الدولي:

يمكن استعراض تركيب الاختبار من خلال نقطتين رئيسيتين كما يلي:

1-الإطار النظري للاختبار:

يقوم الاختبار نظريًا بالأساس على محاكاة العديد من الصدمات المختلفة ضمن معايير محددة مسبقًا، وقياس ردود الأفعال، وتتم هذه العملية بشكل موحد وذلك لضمان المقارنة بين اقتصادات البلاد المختلفة، ولفهم أعمق لهذه الصدمات وأثرها ينبغي معرفة أثر كل صدمة على حدة[8].

وفيما يخص نتائج الاختبار، يُمكن وصف الدين بأنه مستدام عندما يكون الميزان الأولي – الرصيد المالي بعد خصم مدفوعات الفائدة – كافي لتحقيق استقرار الدين في ظل سيناريوهات الصدمة الأساسية والواقعية مع الأخذ في الاعتبار الإمكانية الاقتصادية والسياسية، يحدث هذا بالتزامن مع كون مستوى الدين متسقًا مع حجم مخاطر منخفضة ومقبولة للتمويل، مع الحفاظ على النمو المحتمل عند مستوى مرضٍ. والعكس صحيح؛ حيث يطلق على الدين بأنه غير مستدام، إذا لم يتمكن الميزان الأولي من تحقيق الاستقرار للدين.

عندما يسجل الدين معدلات مرتفعة فإن هذا يعني أن السياسة المالية والدين العام غير مستقرين، وذلك لكون الدين المرتفع يتطلب فائضا أساسيا أوليا مرتفعا للحفاظ على ديموميته، في حين أن الدين المرتفع لا يأتي في الأصل إلا بسبب معدلات نمو منخفضة ومعدلات فائدة مرتفعة، وهذا ما يتطلب رصيد أساسي مرتفع[9]. ويستمر على هذا المنوال الدوران في الحلقة المفرغة.

2-تحليل النتائج:

فيما يخص استعراض النتائج، هناك الكثير من الرسومات البيانية التي توضح نتائج الاختبار، لكن نكتفي بتوضيح شكل توضيحي واحد منها وهو خريطة الحرارة، والتي تُلخص الأدوات اللازمة لمعرفة استدامة الدين من عدمه، والتي سيتم تطبيق نتائجها لاحقًا على أوضاع الدين المصري.

ويوضح الشكل (1) ما يلي:

– يستعرض الصفين الأول والثاني في خريطة الحرارة تأثير متغيرات الاقتصاد الكلي مثل حدوث صدمة في الناتج المحلي الإجمالي أو صدمة في معدل الفائدة الحقيقي أو غيرهم، وتأثير ذلك على كل من معدل الدين وكذلك صافي الاحتياجات التمويلية.

– أما الصف الثالث فيوضح تأثير مشاركة السوق أو احتياجات التمويل الخارجي أو غيرهم على محفظة الدين.

المصدر:

Siddharth Tiwari, Staff Guidance Note for Public Debt Sustainability Analysis In Market-Access Countries, International Monetary Fund, p:33.

وتُفسر الخريطة نتائج الاختبار كما يلي:

– يعبر اللون الأخضر عن الحدود الآمنة، واللون الأصفر عن تخطي نسبة معينة لكن ضمن الحدود، بينما اللون الأحمر يعبر عن حدوث مخاطر كبيرة.

– تدل الخانات صاحبة اللون الأبيض على عدم مناسبة الاقتصاد لإقامة الاختبار المطلوب.

يؤكد الصندوق في هذا السياق على أن خريطة الحرارة لا تُعطي نظرة عامة لتصنيف الديون، بل تُعنى في الأساس بتلخيص نتائج استخدام أدوات تقييم الديون لتحديد مدى استدامته، والتي تشكل مع تعليق الصندوق ملخص موضوعي لاستدامة الدين؛ لذلك يجب قراءة نتائجه في سياق اقتصاد كُلّ دولةٍ على حدة[10].

ثالثاً: هيكل الديون المصرية:

للبحث في حجم وطبيعة وهيكلة الديون المصرية، سيعتمد الباحث على آخر نشرة إحصائية شهرية صادرة عن البنك المركزي المصري، وهي نشرة فبراير 2019.

وفي إطار ذلك سوف نورد في البداية الدين الخارجي ثم الدين الداخلي ثم نستعرض إجمالي الديون إلى الناتج المحلي الإجمالي، وذلك كما يلي:

1- الدين الخارجي:

وصل إجمالي الدين الخارجي إلى 93.1 مليار دولار بنهاية الربع الأول للعام المالي الحالي 2018/2019، وبلغت أعباء خدمة الدين خلال الربع الأول 2.2 مليار دولار، منها 1.4 مليار دولار قيمة الأقساط المسددة، بينما شكلت الفوائد 868 مليون دولار[11].

وتوضح مقارنة الدين الخارجي بمؤشرات الاقتصاد الكلي المختلفة المزيد من الدلالات الهامة؛ فمثلاً نجد أن نسبة الدين الخارجي إلى الناتج المحلي الإجمالي 35.4%، في حين وصل متوسط نصيب الفرد من الدين الخارجي 874 دولار[12]، وبالنظر إلى آجال الاستحقاق نجد نسبة 87.7% من إجمالي الدين الخارجي طويل الأجل، بينما 12.3% قصيرة الأجل.

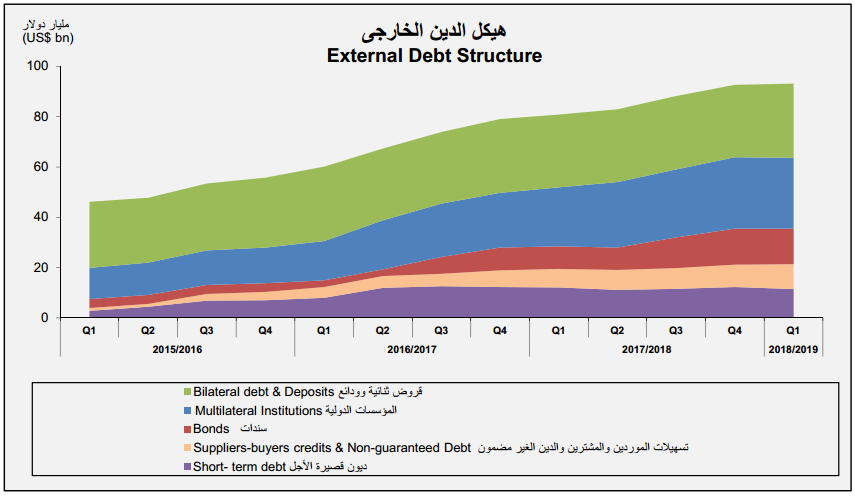

ويوضح الشكل (2) تطور هيكل الدين الخارجي من الربع الأول للعام المالي 2015/2016 حتى الربع الأول من العام المالي 2018/2019.

المصدر: البنك المركزي المصري، النشرة الإحصائية الشهرية، العدد رقم 263 – فبراير2019، ص:101.

يتضح من الشكل الزيادة المطردة للدين الخارجي خلال الأعوام الثلاثة الماضية.

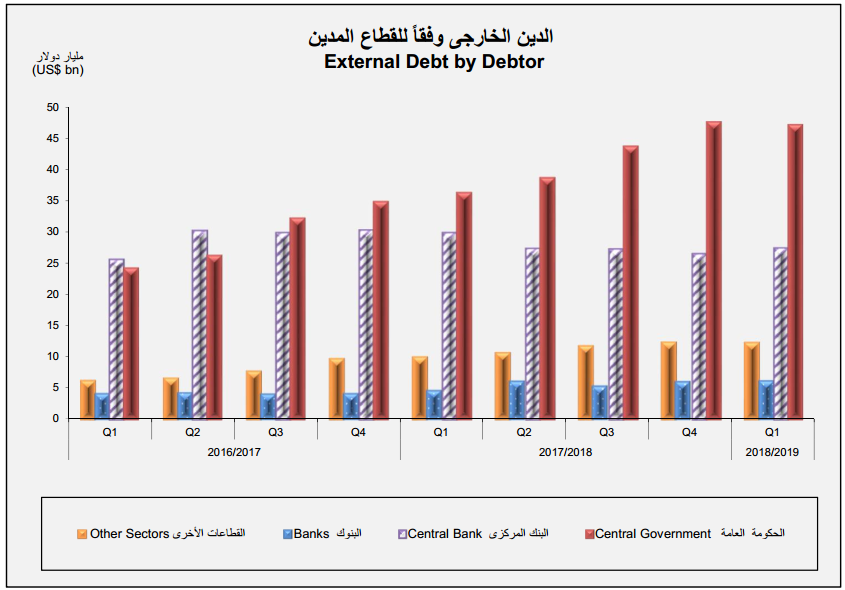

ويرصد الشكل(3) الدين الخارجي وفقًا للقطاع المدين.

المصدر: البنك المركزي المصري، النشرة الإحصائية الشهرية، العدد رقم 263 – فبراير2019، ص: 101.

يتضح من الشكل زيادة نصيب الديون الحكومية من إجمالي الدين الخارجي على مدار العامين الماضيين.

2-الدين المحلي:

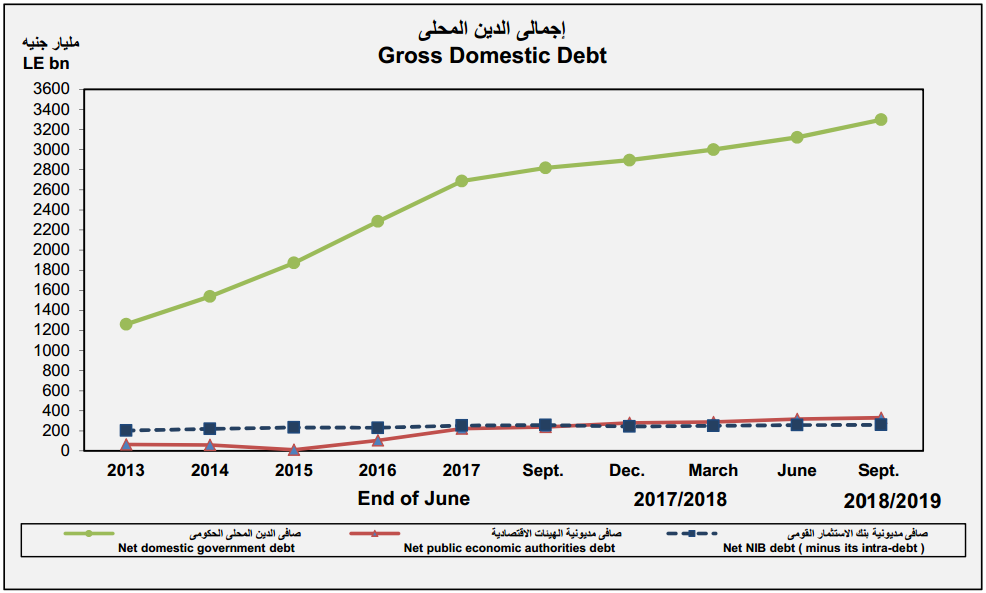

بلغ إجمالي الدين العام المحلي 3.89 تريليون جنيه بنهاية الربع الأول للعام المالي الحالي 2018/2019، أي ما يمثل 74% من الناتج المحلي الإجمالي، منه 84.8% مستحق على الحكومة، أي ما يقارب 3.3 تريليون جنيه، في حين بلغت نسبة 8.5% ديون على الهيئات الاقتصادية، و6.7% على بنك الاستثمار القومي.

وصلت نسبة الدين المحلي الحكومي إلى الناتج المحلي الإجمالي لنفس الفترة 62.8%، في حين بلغت نسبة مديونية الهيئات العامة الاقتصادية للناتج المحلي الإجمالي 6.3%.

يوضح الشكل (4) تطور إجمالي الدين المحلي الإجمالي منذ العام 2013.

المصدر: المصدر: البنك المركزي المصري، النشرة الإحصائية الشهرية، العدد رقم 263 – فبراير2019، ص: 115.

3-إجمالي الدين الخارجي والمحلي كنسبة من الناتج المحلي الإجمالي:

طبقًا لما سبق فإن إجمالي الدين الخارجي والمحلي 5.4 تريليون جنيه، في حين بلغ الناتج المحلي الإجمالي 5.3 تريليون جنيه؛ وهو ما يعني أن إجمالي الدين تجاوز 100% من الناتج المحلي وهو ما يشكل نذير خطر للاقتصاد المصري إذا استمرت نفس سياسات التوسع في الحصول على ديون.

رابعاً: نتائج اختبار التحمل على الديون المصرية:

تعرضت الورقة في العنصر السابق إلى هيكل الديون المصرية، وفي العنصر الذي سبقه إلى كيفية عمل اختبار التحمل بواسطة صندوق النقد، تستعرض الورقة نتائج إجراء هذا الاختبار بواسطة خبراء الصندوق، والتي نشرها الصندوق في مراجعته الرابعة للاقتصاد المصري.

1-خريطة الحرارة للاقتصاد المصري:

يوضح الشكل رقم (5) خريطة الحرارة الخاصة بالاقتصاد المصري، والتي تبرز أثر صدمات مختلفة على كل من معدل الدين وصافي الاحتياجات التمويلية وكذلك محفظة الدين.

المصدر:

International Monetary Fund, Arab Republic of Egypt : Fourth Review Under the Extended Arrangement,p: 40.

بالنظر إلى الشكل السابق يمكن بيان ما يلي:

– نجد أن معدل الدين المصري عرضة لمخاطر كبيرة إذا تعرض لأي صدمة من الصدمات الخمس (يُستثني منهم صدمة الالتزامات المطلوبة وذلك لعدم مناسبة الاقتصاد المصري بوضعه الحالي للقيام بمثل هذه الصدمة)، وكذلك حال صافي الاحتياجات التمويلية، فهي أيضًا عرضه لمخاطر كبيرة إذا حدثت أي صدمة.

-على العكس من ذلك، نجد أن قدرة محفظة الدين متوسطة على تحمل الصدمات الخمس باستثناء التغير في نسبة مشاركة الديون قصيرة الأجل.

-استنتج صندوق النقد من هذا الاختبار أن الديون المصرية تخضع لمخاطر كبيرة مع التأكيد على أنها مستدامة في الوقت الحالي، ويدل ذلك على أن سياسة التوسع في الديون المتبعة حاليًا من قِبل الحكومة ينبغي أن تتغير.

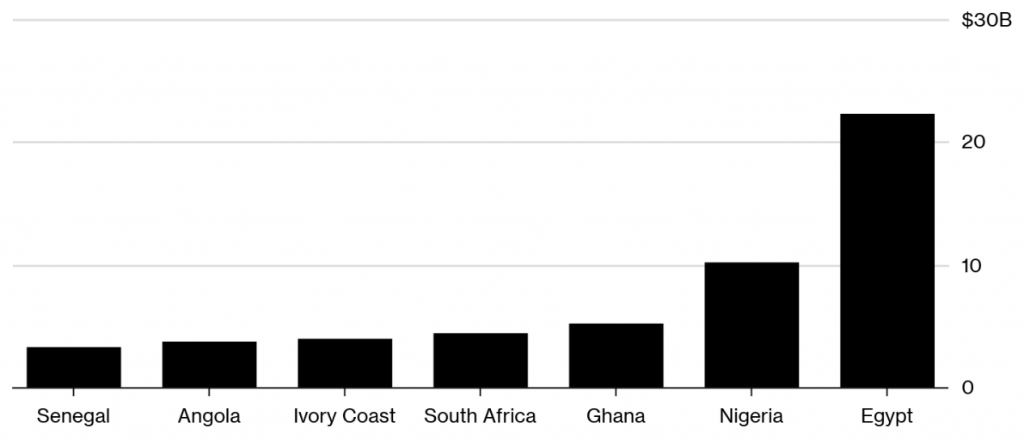

ومما يدلل أيضًا على أهمية إعلان الحكومة عن تغير تلك السياسة ما أشار إليه تقرير حديث لوكالة “بلومبرج”، والذي ذكر أن مصر اقترضت 22 مليار دولار عن طريق سندات مقومة بالعملات الأجنبية منذ مطلع العام 2017، وبذلك يعتبر ما اقترضته مصر في تلك الفترة أكثر مما اقترضته نيجيريا وجنوب أفريقيا اللذان يُعدان أكبر اقتصادين في القارة الأفريقية[13].

ويوضح الشكل التالي مقارنة بين السندات المقومة بالعملات الأجنبية التي أصدرتها مصر و6 دول أفريقية مختلفة خلال الفترة يناير 2017 – أبريل2019.

المصدر:

Paul Wallace and Lyubov Pronina, A $22 Billion Bond Spree Sees Egypt Dominate Africa Peers: Chart,Bloomberg, 8 April 2019.

مما يُعضد أهمية تغيير سياسة التوسع في الديون الحالية كون خضوع الديون لمخاطر كبيرة قد يرفع من تكلفة الدين في المستقبل، مما سيضغط أكثر على الموازنة العامة للدولة.

يُضاف إلى ذلك تحدي عالمي آخر، وهو ما أورده التقرير عن أن اتجاه رؤوس الأموال عالميًا في الوقت الحالي للخروج من الأسواق الناشئة قد يلقي بضرره على مصر، حيث سيساهم ذلك في رفع تكلفة الاقتراض.

2-سيناريوهات وتوقعات الصندوق بشأن الدين المصري:

وكما سبق ذكره، فإنه كما أورد الصندوق في شرحه لكيفية قراءة نتائج الاختبار؛ فإنه لا يصح قراءة خريطة الحرارة بمفردها، فهي فقط لا تُقدم نظرة عامة عن تصنيف الديون، وإنما ينبغي أن يقرأ بجانبها نتائج ملخص الصندوق بما فيها من سيناريوهات وتوقعات.

وتستعرض النقاط التالية السيناريوهات التي وضعها الصندوق، وتأثيراتها المتوقعة:

1-مسار الدين العام عرضة للتأثر بصدمات الاقتصاد الكلي وكذلك مخاطر الالتزامات الطارئة، فتحت معدل نمو أقل 1.2% وكذلك تضخم أقل 0.3% مقارنةً بخط أساس 2018-2019، قد يزيد الدين إلى 72% من الناتج المحلي الإجمالي على المدى المتوسط، في حين أن خط الأساس 69%.

2-إذا حدثت صدمة في معدل الفائدة الحقيقي، سيزداد معدل الفائدة 350 نقطة أساس للفترة تحت الدراسة، وبذلك ستزداد نسبة الدين إلى الناتج المحلي الإجمالي بحدود 3%، ليصبح 72% مقارنةً بخط الأساس.

3-إذا حدثت صدمة في سعر الصرف، فإن خسارة الجنيه المصري 100% من قيمته، يعني أن الدين العام سيزيد العام المقبل 6% مقارنةً بخط الأساس، وعلى المدى المتوسط ستكون الزيادة 3%.

4-إذا حدثت أزمة مركبة من صدمة في المالية الكلية بالتزامن مع انخفاض معدل النمو وكذلك ضعف المركز المالي، فإن ذلك سَيُضعف من ديناميات الدين العام وسيؤدي إلى نقص النمو بمقدار 1.2% لعامين، وكذلك خسارة المركز المالي 1% لعامين، وسيحدث في نفس الوقت تآكل للجنيه بنسبة 140%؛ وسينعكس ذلك كله بزيادة نسبة الدين إلى الناتج المحلي الإجمالي لتصل إلى 90% في العام التالي، مقارنةً بخط أساس 82%، بالتزامن مع بقاء نسبة الدين في حدود 10% أعلى من الناتج المحلي الإجمالي تحت خط الأساس.

5-إذا تعهدت الحكومة بأن تكون ضامن للالتزامات الطارئة المطلوبة من الشركات المملوكة لها سيكون له أثر كبير، فطبقًا لسيناريو خاص بهذا الأمر؛ ستزيد نسبة الدين العام إلى الناتج المحلي الإجمالي لتصل إلى 93% في العام 2019-2020، مرتفعًا بذلك 11% عن خط الأساس المُقدر بـ82%.

6-تتمثل الصدمة الأكثر حدة في أن تجتمع صدمة في الاقتصاد الكلي مع أن تتعهد الحكومة بسداد الالتزامات الطارئة، في هذه الحالة، سترتفع نسبة الدين العام إلى الناتج المحلي الإجمالي لتصل إلى 100% في العام التالي، أما على المدى الطويل فتستقر النسبة عند 88%، وتصبح نسبة صافي الاحتياجات التمويلية إلى الناتج المحلي الإجمالي50%[14].

أردف التقرير هذه النتائج بالكثير من الجداول والرسومات البيانية التوضيحية لتحليل استدامة الدين المصري[15].

خامساً: أهم التوصيات في كيفية التعامل مع الديون المصرية:

من أجل تفادي عجز مصر في المستقبل عن سداد ديونها، ولتقليل المخاطر عليها؛ يمكن تقديم الورقة بعض التوصيات والاقتراحات وهي كما يلي:

1-وضع خطة واضحة المعالم للتعامل مع الدين العام المحلي الذي توسع بشدة في الأعوام الماضية، ومن أجل أن تكون الخطة شاملة ينبغي مراعاة بعض النقاط:

أ-وضع حد أقصى للدين العام المحلي كنسبة من الناتج المحلي الإجمالي.

ب-إهلاك السندات ذات العائد المرتفع واستبدالها بسندات صفرية العائد أو البحث عن طرق لتمويل الإنفاق الحكومي لا تمثل عبئا على موازنة الدولة.

ج-إجراء مراجعة دقيقة وشاملة للأذون على الخزانة العامة لارتفاع قيمة رصيدها بمعدلات كبيرة، بما يضمن إعادة النظر فيها كأسلوب من أساليب تمويل عجز الموازنة.

2-زيادة الوعاء الضريبي المصري، ليس عن طريق فرض ضرائب جديدة، وإنما عن طريق تطبيق القوانين الموجودة[16]، وتحتاج الدولة في هذا السياق أن يتحول دورها من الجباية إلى التنمية.

3-مراجعة ديون الهيئات والشركات الحكومية دوريًا، حتى لا تجد الدولة نفسها بموجب تحكيم دولي أو خلافه مضطرة لتحمل ديون أحد هذه الهيئات.

4-التحقق من جدوى دعم الهيئات الاقتصادية، فبموجب القانون رقم 11 لسنة 1979 بتعديل بعض أحكام القانون رقم 53 لسنة 1973، تم فصل استخدامات وموارد الهيئات العامة الاقتصادية وصناديق التمويل الخاصة عن استخدامات وموارد الجهات الداخلة في الموازنة العامة للدولة، وقصر العلاقة فيما بينهم على الفائض الذي يؤول للموازنة، وهدَفَ القانون بالأساس ترك المجال لتلك الهيئات لكي تباشر نشاطها مُعْتمدةً على نفسها ولا تُثقل خزانة الدولة بأي مصاريف، مع ترك المجال مفتوحًا لأن تُقدم الدولة لها منح ومساهمات.

يكشف الواقع استمرار اعتماد بعض هذه الهيئات على تمويل بعض نفقاتها على المنح والمساهمات؛ حيث تُشير البيانات إلي حصول الهيئات العامة الاقتصادية على نحو 217044.5 مليون جنيه في العام المالي 2016/2017، ثم زاد هذا الرقم في العام الذي يليه ليصبح 264584.3 مليون جنيه، يشار أيضًا إلى حصول ثلاث هيئات فقط وهن: الهيئة العامة للبترول والهيئة العامة للسلع التموينية والهيئة القومية للتأمين الاجتماعي على ما نسبته 98.4% من إجمالي المنح والمساهمات[17].

5-مراجعة ميزانيات الحسابات الخاصة سنويًا، وكذلك التنسيق مع مجلس النواب لإصدار لائحة موحدة لإداراتها، مما سيمنع أي تلاعب أو إهدار للمال العام، ويكفل في نفس الوقت تحصيل إيراداتها المفروض عليها قانونًا دفعها للدولة، حيث تبين أن الكثير من هذه الصناديق لا يُسدد النسب المقررة عليها قانونًا للدولة.

6- “العلاج الهيكلي للاقتصاد المصري بتعديل بنيته الاقتصادية نحو الاهتمام بالصناعات التحويلية، وتفعيل عمل المشروعات الصغيرة والمتوسطة، والإحلال محل الواردات وزيادة الصادرات، بما يخفف من العجز المزمن في الموازنة العامة للدولة، والميزان التجاري وميزان المدفوعات”[18]، كل ذلك من شأنه تخفيض الاحتياج إلى الديون لتمويل عجز الموازنة.

7-تطبيق المادة الرابعة من القانون رقم 53 لسنة 1973، والتي تقضي بإجراء تحليل للمشروعات التي تمولها الخزانة العامة، مما سيترتب عليه استمرار تمويل المشاريع التي تحقق أرباحا أو التي لها جدوى اقتصادية والتخلي عن المشاريع الخاسرة التي تحمل الدولة عبئا هي في غنى عنه [19].

الهامش

[1] International Monetary Fund, Arab Republic of Egypt : Fourth Review Under the Extended Arrangement Under the Extended Fund Facility-Press Release; Staff Report; and Statement by the Executive Director for the Arab Republic of Egypt, 6 April 2019, Country Report No. 19/98, link.

[2] Wikipedia, Stress Test (Financial), Date of access: 11 April 2019, link.

[3] صلاح الدين محمد أمين، وصادق راشد الشمري، متطلبات أنموذج اختبارات التحمل وإمكانية التطبيق في المصارف العراقية “دراسة استطلاعيه لآراء عينة من موظفي البنك المركزي العراقي”، مجلة العلوم الاقتصادية والإدارية، المجلد 19، العدد 71، ص:35-55، رابط.

[4]Mario Quagliariello, Stress Testing the Banking System: Methodologies and Applications, Cambridge University Press, Forthcoming, 12 January 2009, Date of access: April 2019, link.

[5] مصطفي محمد عبد الله، محددات الاستقرار المالي: دراسة تحليلية تجريبية، مجلة المصرفي، العدد الأول، 2012، البنك المركزي السوداني، تاريخ الوصول: 9 أبريل 2019، رابط.

[6] معهد الدراسات المصرفية، نشرة إضاءات، الكويت، العدد الخامس، ديسمبر 2010، تاريخ الوصول: 8 أبريل 2019، رابط.

[7]Board of Governors of the Federal Reserve System, Dodd-Frank Act Stress Tests, link.

[8] François Painchaud and Tihomir (Tish) Stučka, Stress testing in the Debt Sustainability Framework (DSF) for Low-Income Countries, ECONOMIC POLICY AND DEBT DEPARTMENT (PRMED), WORLD BANK, KNOWLEDGE BRIEF, May 2011, Date of access: 9 April 2019, link.

[9] Siddharth Tiwari, STAFF GUIDANCE NOTE FOR PUBLIC DEBT SUSTAINABILITY ANALYSIS IN MARKET-ACCESS COUNTRIES, International Monetary Fund, p:4, 9 May 2013, Date of access: 10 April 2019, link.

[10]ibid, p:32.

[11] البنك المركزي المصري، النشرة الإحصائية الشهرية، العدد رقم 263 – فبراير2019، ص:4، تاريخ الوصول: 9 أبريل 2019، الرابط.

[12] المصدر السابق، ص:95.

[13] Paul Wallace and Lyubov Pronina, A $22 Billion Bond Spree Sees Egypt Dominate Africa Peers: Chart, Bloomberg, 8 April 2019, Date of access: 10 April 2019, link.

[14] International Monetary Fund, Arab Republic of Egypt : Fourth Review Under the Extended Arrangement,p: 35-36, op cit.

[15] للاطلاع على مزيد من النتائج يمكن مراجعة الرابط.

[16] عبد الرحيم محمد عبد الرحيم، عجز الموازنة العامة للدولة “الأسباب ووسائل العلاج”، ورقة مقدمة إلى المؤتمر العلمي لكلية التجارة – جامعة عين شمس، 23 مارس 2019.

[17] المصدر السابق.

[18] أشرف محمد دوابه، أزمة الدين المصري رؤية تحليلية، المعهد المصري للدراسات، 26 يوليو 2016، تاريخ الوصول: 10 أبريل 2019، الرابط.

[19] الآراء الواردة تعبر عن أصحابها ولا تعبر بالضرورة عن المعهد المصري للدراسات.